Từ lâu, vay ngân hàng mua nhà là một trong những giải pháp tài chính hàng đầu có thể đáp ứng nhu cầu vốn cho khách hàng. Vậy làm thế nào để khách hàng vừa có được nguồn vốn để mua nhà với lãi suất hợp lý, vừa hiệu quả với quy trình đơn giản và an toàn?

MỤC LỤC

--------------------------

Tải ngay bảng tính lãi suất ngân hàng MỚI NHẤT

1.Thịnh hành xu hướng vay ngân hàng mua nhà

1.1.Các từ khóa nổi bật liên quan đến vay mua nhà

Tại Việt Nam, lượng tìm kiếm các khóa liên quan đến nhà ở như "bất động sản", "cho thuê nhà", "căn hộ" luôn đứng đầu trong các bảng xếp hạng.

Thậm chí theo thống kê từ Google tháng 01/2021, từ khoá “bất động sản căn hộ" vẫn tăng đến 250% so với năm 2020.

Điều này cũng chứng tỏ được rằng, đối với người dân Việt Nam “An cư lạc nghiệp” vẫn là câu thành ngữ chưa từng lỗi thời.

1.2.Ưu điểm của việc vay tiền ngân hàng mua nhà

1.2.Ưu điểm của việc vay tiền ngân hàng mua nhà

Để có được một ngôi nhà tiện nghi, khang trang thì chủ nhân của nó phải bỏ ra rất nhiều thời gian và công sức. Dĩ nhiên, điều kiện về tài chính vẫn là yếu tố quan trọng quyết định phương án xây dựng nơi “an cư” này có khả thi hay không?

Rất nhiều khách hàng phải tích lũy cả đời hoặc phải vay mượn từ nhiều nguồn với không ít khó khăn mới đủ tiền để mua. Cũng có những khách hàng khác đã tìm được nơi ưng ý nhưng chưa đủ điều kiện mua. Rồi đến khi đáp ứng được thì nơi đó đã được bán cho người khác.

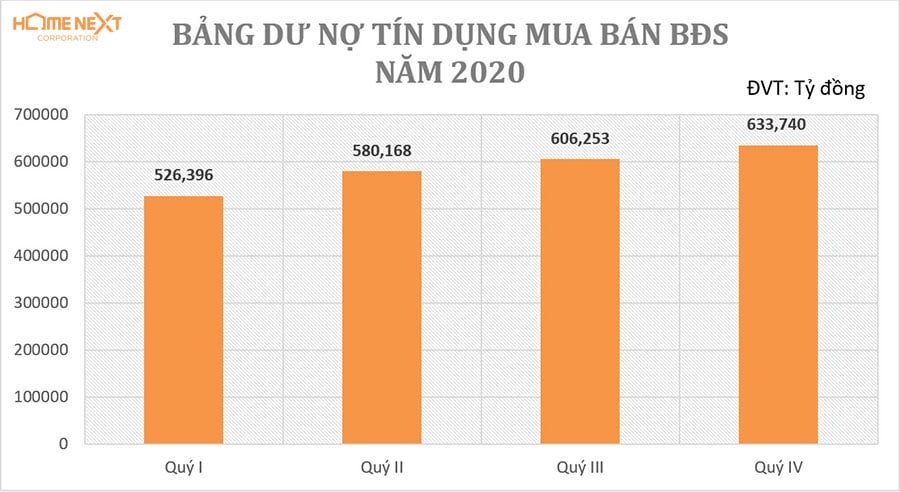

Theo báo cáo của Bộ Xây dựng (01/2021), dư nợ tín dụng trong mua bán, kinh doanh bất động sản năm 2020 tăng. Xu hướng vay ngân hàng mua nhà ở hoặc kinh doanh vẫn đang trên đà tăng trưởng và dự báo trong tương lai vẫn còn có những bước tiến xa hơn. Cụ thể như sau:

Báo cáo của Bộ Xây dựng tháng 1/2021 (Nguồn số liệu: Bộ Xây Dựng)

Báo cáo của Bộ Xây dựng tháng 1/2021 (Nguồn số liệu: Bộ Xây Dựng)

Qua những số liệu trên nhận thấy được rằng, sự quan tâm của khách hàng đối với xu hướng vay mua nhà nói riêng và thị trường bất động sản nói chung vẫn tăng cao. Bất chấp những ảnh hưởng và khó khăn của dịch bệnh kéo dài từ năm 2019 đến nay.

2.Các hình thức vay mua nhà hiện nay là gì?

Hiện nay, các ngân hàng thường có những chính sách vay đa dạng để đáp ứng nhu cầu của các nhóm khách hàng khác nhau. Nhưng nhìn chung về cơ bản thì chính sách vay ngân hàng mua nhà được chia thành 2 hình thức phổ biến sau đây:

2.1.Vay ngân hàng mua nhà trả góp

-Khách hàng khi sử dụng gói vay ngân hàng mua nhà trả góp sẽ được giải ngân và phải trả lãi cũng như nợ gốc theo các kỳ hạn, số tiền trả cho ngân hàng trong mỗi kỳ là như nhau.

-Đây là sản phẩm vay phù hợp với nhiều đối tượng khác nhau, chỉ cần khách hàng đảm bảo duy trì được việc làm ổn định trong một thời gian dài.

◼️ Điều kiện vay mua trả góp

Ở mỗi ngân hàng sẽ có quy định các điều khoản khác nhau khi khách hàng muốn vay trả góp tiền mặt, tuy nhiên về cơ bản vẫn phải đáp ứng các điều kiện sau:

Điều kiện vay ngân hàng mua nhà trả góp

◼️Thủ tục vay mua trả góp

-Giấy đề nghị vay vốn theo mẫu của ngân hàng.

-Hồ sơ chứng minh nhân thân: CMND/hộ chiếu/thẻ căn cước, sổ hộ khẩu hoặc đăng ký tạm trú KT3 (bản gốc hoặc bản photo có công chứng).

-Giấy tờ chứng minh thu nhập: bảng lương, sao kê lương 3 tháng gần nhất, hợp đồng lao động có thời hạn 1 năm.

◼️Lợi ích vay mua trả góp

-Với sản phẩm vay trả góp, ngân hàng sẽ hỗ trợ hạn mức cho vay khá cao có thể dao động ở mức 500 triệu đồng nếu khách hàng sử dụng gói vay trả góp theo lương.

-Khi vay mua nhà trả góp khách hàng không cần thế chấp tài sản, không cần bên thứ 3 bảo lãnh. Ngân hàng sẽ căn cứ vào uy tín và thu nhập của người vay để duyệt khoản vay.

-Thời gian vay linh hoạt từ 6 - 60 tháng giúp khách hàng giảm áp lực trả nợ.

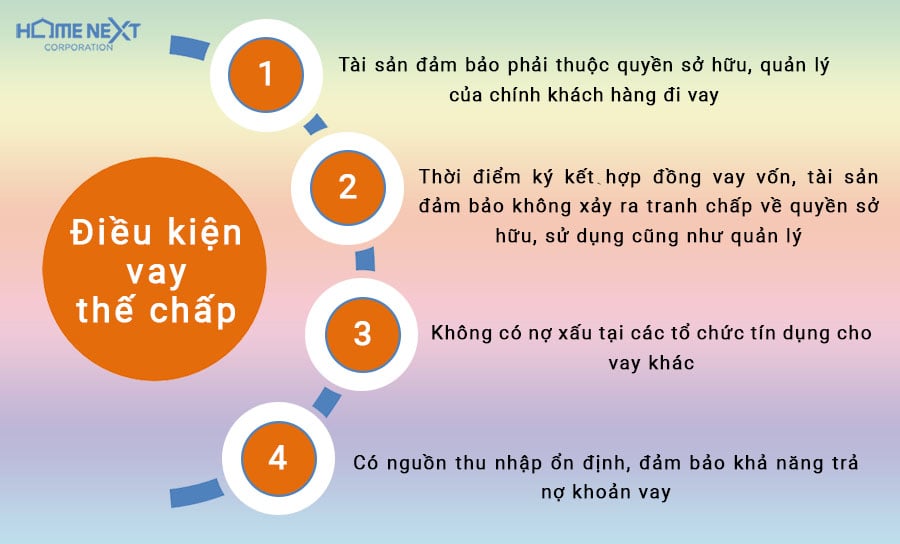

2.2.Vay ngân hàng mua nhà thế chấp

2.2.Vay ngân hàng mua nhà thế chấp

-Vay mua nhà thế chấp là hình thức ngân hàng hỗ trợ cho vay mua nhà, trong đó khách hàng cần phải có tài sản đảm bảo. Các loại tài sản đảm bảo thường được sử dụng trong gói vay thế chấp mua nhà:

+Sổ đỏ

+Sổ tiết kiệm

+Giấy tờ có giá (đất đai, nhà ở, xe ô tô…)

+Ngôi nhà khách dự định mua

-Khi vay mua nhà thế chấp, quyền sở hữu tài sản vẫn thuộc về khách hàng, ngân hàng sẽ chỉ giữ các giấy tờ liên quan đến tài sản thế chấp.

◼️Điều kiện vay mua thế chấp

Ở mỗi ngân hàng sẽ có quy định các điều khoản khác nhau khi khách hàng muốn vay thế chấp, tuy nhiên về cơ bản vẫn phải đáp ứng các điều kiện sau:

Điều kiện vay thế chấp ngân hàng mua nhà

◼️Thủ tục vay mua thế chấp

-Giấy tờ pháp lý chứng minh nhân thân: CMND, hộ chiếu, hộ khẩu, đăng ký kết hôn (nếu có), sổ tạm trú.

-Giấy tờ chứng minh năng lực tài chính hoặc thu nhập: Phương án kinh doanh, giấy tờ theo dõi hoạt động kinh doanh, doanh số kinh doanh, hợp đồng lao động, sao kê lương...

-Giấy tờ vay vốn: Giấy tờ xin vay vốn, giấy tờ chứng minh phương án vay vốn, trả nợ...

-Giấy tờ liên quan đến tài sản đảm bảo: Giấy chứng nhận quyền sử dụng tài sản hợp pháp, hợp đồng mua bán xe/nhà, giấy tờ có giá...

◼️Lợi ích vay mua thế chấp

-Đối với gói vay thế chấp mua nhà, ngân hàng sẽ hỗ trợ lãi suất cho vay rất hấp dẫn (dao động từ 5% - 11%). Sở dĩ có được ưu đãi này là do gói vay thế chấp sẽ được đảm bảo bằng uy tín của khách hàng và bằng tài sản đảm bảo có giá trị khá cao.

-Thời hạn vay dài, 5 năm đến 10 năm với mua ô tô và vay xây - sửa nhà. Từ khoảng 20 -25 năm với vay mua nhà. Điều này cũng sẽ giúp khách hàng giảm được gánh nặng trả nợ.

-Khách hàng có thể được giải ngân với nguồn vốn rất lớn, vào khoảng 70% - 80% giá trị tài sản đảm bảo, tối đa có thể lên đến 100% giá trị tài sản thế chấp.

-Khách hàng vẫn được giữ và sử dụng tài sản thế chấp trong quá trình vay vốn. Ngân hàng chỉ giữ bộ giấy tờ chứng nhận quyền sở hữu tài sản.

-Cuối cùng, các tài sản thế chấp chỉ bị thu hồi trong trường hợp khách hàng mất khả năng trả nợ. Ngân hàng sẽ cố gắng linh hoạt tạo điều kiện tối đa cho khách hàng tất toán nợ. Do đó, khách hàng sẽ vững tâm hơn khi sử dụng gói vay thế chấp này.

Thông qua các thông tin chi tiết được cung cấp về các hình thức vay mua nhà nêu trên, khách hàng có thể dựa vào điều kiện và khả năng tài chính của bản thân để lựa chọn cho bản thân gói vay phù hợp. Vậy với các hình thức vay mua nhà đã đề cập, ngân hàng nào sẽ có những gói ưu đãi lãi suất vay mua nhà hấp dẫn nhất? Mời quý khách hàng theo dõi tiếp nội dung dưới đây.

Thông qua các thông tin chi tiết được cung cấp về các hình thức vay mua nhà nêu trên, khách hàng có thể dựa vào điều kiện và khả năng tài chính của bản thân để lựa chọn cho bản thân gói vay phù hợp. Vậy với các hình thức vay mua nhà đã đề cập, ngân hàng nào sẽ có những gói ưu đãi lãi suất vay mua nhà hấp dẫn nhất? Mời quý khách hàng theo dõi tiếp nội dung dưới đây.

3.Top 5 ngân hàng hỗ trợ vay mua nhà lãi suất thấp

Nếu đang phân vân liệu với điều kiện của mình thì lựa chọn vay mua nhà ở ngân hàng nào thì phù hợp. Mời quý khách hàng tham khảo Top 5 ngân hàng hỗ trợ vay mua nhà lãi suất thấp dưới đây:

3.1.Ngân hàng MBBank

Ngân hàng MB tên đầy đủ là Ngân hàng Thương mại cổ phần Quân đội, thành lập ngày 04/11/1994, MBBank là ngân hàng trực thuộc Bộ Quốc Phòng. Đây là một trong những ngân hàng đạt được nhiều giải thưởng cao quý.

>> Xem chi tiết về ngân hàng MBBank NGAY TẠI ĐÂY

Ngân hàng Thương mại cổ phần Quân đội MBBank (Nguồn: Bnews.vn)

Mọi hoạt động của MBBank đều được Ngân hàng nhà nước giám sát một cách chặt chẽ. Từ uy tín đến chuyên môn nghiệp vụ của đội ngũ nhân viên đều được đảm bảo. Hãy cùng tìm hiểu các chính sách ưu đãi của MBBank khi khách hàng sử dụng gói vay mua nhà sau đây

◼️Lợi ích khi lựa chọn vay mua nhà tại MBBank

Khi lựa chọn gói vay ngân hàng mua nhà tại MBBank, khách hàng sẽ nhận được các ưu đãi sau:

-Mức cho vay: Tối đa 90% nhu cầu tài chính của khách hàng

-Thời hạn cho vay: Tối đa 180 tháng

-Phương thức trả nợ linh hoạt: Gốc trả định kỳ/cuối kỳ, lãi trả định kỳ hoặc cuối kỳ tính theo niên kim cố định/ theo dư nợ ban đầu/ theo dư nợ giảm dần.

-Tài sản bảo đảm đa dạng: Bất động sản, giấy tờ có giá, sổ/thẻ tiết kiệm, hợp đồng tiền gửi, ô tô.

-Ân hạn trả gốc: Tối đa 12 tháng.

◼️Điều kiện vay mua nhà tại MBBank

MBBank sẽ hỗ trợ khách hàng vay mua nhà với các điều kiện cơ bản sau đây:

-Khách hàng có đủ năng lực pháp luật dân sự và năng lực hành vi dân sự

-Có độ tuổi dưới 55 tuổi (đối với nữ) và 60 tuổi (đối với nam)

-Có hộ khẩu/KT3 tại tỉnh/thành phố nơi MBBank có trụ sở

-Có khả năng tài chính đảm bảo nguồn trả nợ cho khoản vay

◼️Thủ tục vay mua nhà tại MBBank

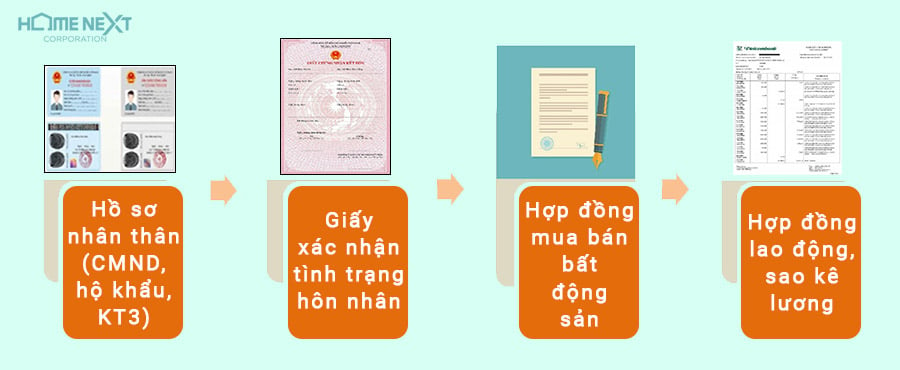

Về thủ tục vay mua nhà tại MBBank cũng khá đơn giản. Khách hàng nên lưu ý chuẩn bị trước các loại giấy tờ sau đây khi đến ngân hàng giao dịch:

Thủ tục vay mua nhà ngân hàng MBBank

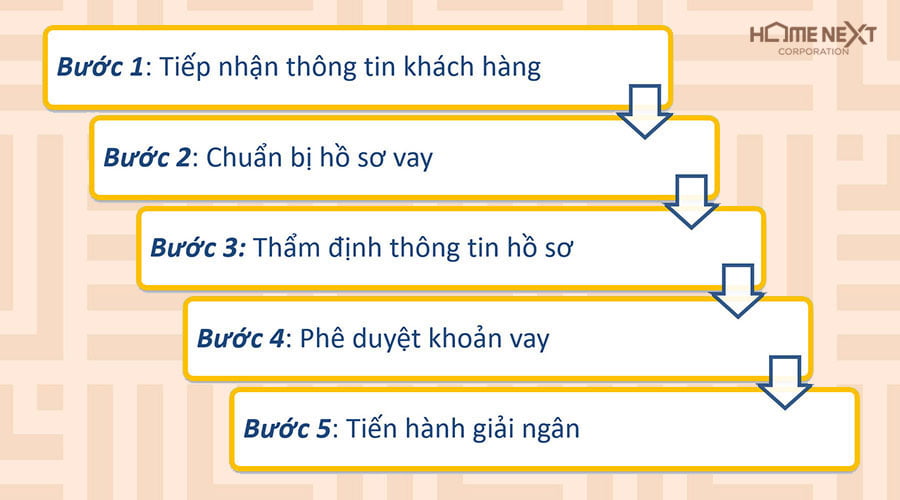

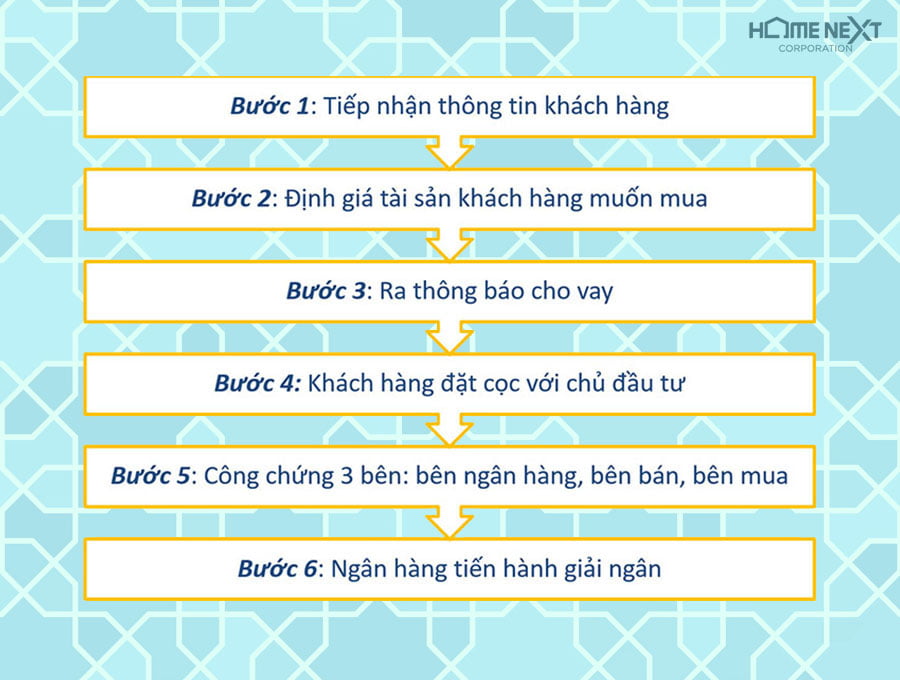

◼️Quy trình vay mua nhà tại MBBank

Để sử dụng sản phẩm vay ngân hàng mua nhà, khách hàng cần lưu ý 5 bước cơ bản để hoàn thiện hồ sơ vay của mình tại MBBank:

Quy trình vay mua nhà ngân hàng MBBank

3.2.Ngân hàng Viettinbank

Ngân hàng TMCP Công Thương Việt Nam có tên giao dịch VietinBank. Đây là một trong những ngân hàng thương mại Nhà nước lớn nhất Việt Nam.

Viettinbank thành lập ngày 26/03/1988 sau khi tách ra từ Ngân hàng Nhà nước Việt Nam. Trải qua hơn 30 năm hoạt động và phát triển, VietinBank nhanh chóng trở thành ngân hàng Thương mại được nhiều người tin tưởng lựa chọn.

>> Xem chi tiết về ngân hàng Viettinbank NGAY TẠI ĐÂY

Ngân hàng TMCP Công Thương Việt Nam VietinBank (Nguồn: tapchitaichinh.vn)

Ngân hàng TMCP Công Thương Việt Nam VietinBank (Nguồn: tapchitaichinh.vn)

Ngân hàng VietinBank cung cấp đa dạng các sản phẩm dịch vụ dành cho tất cả các đối tượng khách hàng. Dưới đây là những ưu đãi lãi suất đối với sản phẩm vay mua nhà tại ngân hàng VietinBank.

◼️Lợi ích khi lựa chọn vay mua nhà tại Viettinbank

-Khách hàng có thể dùng chính bất động sản hình thành từ vốn vay làm tài sản bảo đảm.

-Hạn mức cho vay cao, phụ thuộc chủ yếu vào tài sản thế chấp của khách hàng, tối đa lên đến 70% nhu cầu vay vốn.

Bên cạnh đó, thời hạn cho vay rất linh hoạt tùy theo nhu cầu của khách hàng:

-7 năm đối với cho vay xây dựng nhà ở để cho thuê 1 phần

-10 năm đối với cho vay mua nhà ở, nhận quyền sử dụng đất đồng thời xây dựng hoặc sửa chữa nhà ở

-15 năm đối với mua nhà ở, nhận quyền sử dụng đất ở; nhà chung cư; mua nhà ở, nhận quyền sử dụng sử đất ở có kèm theo xây dựng, sửa chữa nhà ở

-20 năm đối với biệt thự, nhà liền kề dự án

◼️Điều kiện vay mua nhà tại Viettinbank

Khách hàng chỉ cần đảm bảo các điều kiện đơn giản sau đây là có thể sử dụng sản phẩm vay mua nhà tại Viettinbank:

-Có hộ khẩu thường trú/tạm trú cùng tỉnh/thành phố với chi nhánh cho vay VietinBank

-Tại thời điểm kết thúc thời hạn vay vốn: nam không quá 60 tuổi, nữ không quá 55 tuổi.

-Có đủ năng lực tài chính và đảm bảo khả năng trả nợ.

-Có tài sản bảo đảm cho khoản vay.

◼️Thủ tục vay mua nhà tại Viettinbank

Viettinbank hỗ trợ khách hàng vay mua nhà với thủ tục tinh gọn, hạn chế rườm rà như sau:

Thủ tục vay mua nhà ngân hàng ViettinBank

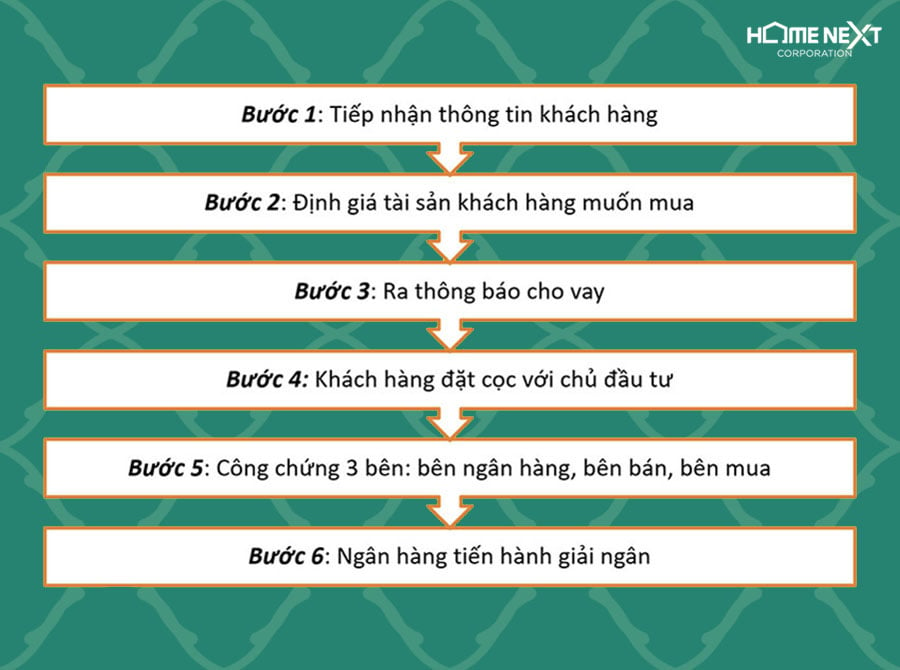

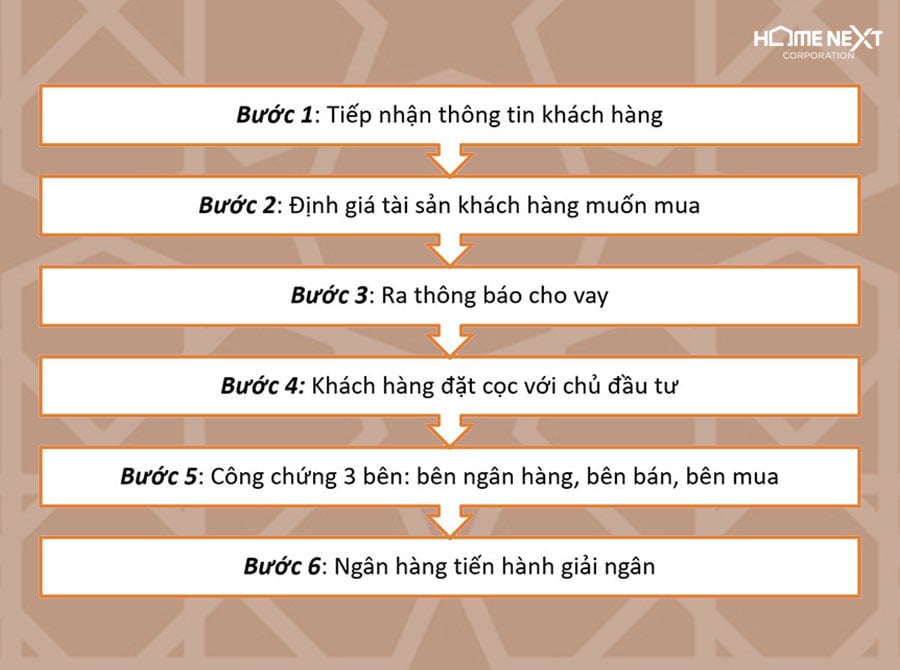

◼️Quy trình vay mua nhà tại Viettinbank

Để được ngân hàng Vietinbank hỗ trợ vay mua nhà nhanh nhất, khách hàng cần thực hiện theo đúng quy trình 6 bước như sau:

Quy trình vay mua nhà ngân hàng Viettinbank

3.3.Ngân hàng Vietcombank

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) được thành lập vào ngày 02/6/2008. Vietcombank hiện là một trong những ngân hàng thương mại lớn nhất Việt Nam.

Với bề dày hoạt động với đội ngũ cán bộ có năng lực và những sản phẩm dịch vụ chất lượng cao, Vietcombank luôn là sự lựa chọn hàng đầu của các tập đoàn, các doanh nghiệp lớn và của đông đảo khách hàng cá nhân.

>> Xem chi tiết về ngân hàng Vietcombank NGAY TẠI ĐÂY

Ngân hàng TMCP Ngoại thương Việt Nam-Vietcombank (Nguồn: laodong.vn)

Trong đó, nổi bật nhất trong các sản phẩm vay mua nhà của Vietcombank là các chính sách ưu đãi dưới đây:

◼️Lợi ích khi lựa chọn vay mua nhà tại Vietcombank

Là một trong những ngân hàng thương mại lớn nhất Việt Nam, khi lựa chọn hình thức vay ngân hàng mua nhà tại Vietcombank khách hàng sẽ được hưởng các lợi ích sau đây:

-Thời gian hoàn trả khoản vay lên đến 15 năm.

-Giá trị khoản vay lên đến 70% giá trị tài sản bảo đảm.

-Áp lực trả nợ gốc trong thời gian đầu rất thấp. Đồng thời, khách hàng sẽ được lựa chọn các hình thức trả nợ vốn vay phù hợp mức thu nhập thực tế của mình.

-Khả năng kiểm soát tức thời hoạt động rút, trả nợ vay tại Vietcombank bằng dịch vụ VCB-iB@nking hoặc VCB – SMS B@nking.

◼️Điều kiện vay mua nhà tại Vietcombank

Để vay mua nhà tại ngân hàng Vietcombank, khách hàng lưu ý đảm bảo đủ các điều kiện:

-Cá nhân không quá 45 tuổi có nhu cầu vay vốn để mua hoặc bù đắp tiền đã mua nhà ở, đất ở, nhà để ở kết hợp cho thuê.

-Có thu nhập hàng tháng từ 10 triệu đồng trở lên hoặc từ 20 triệu đồng trở lên nếu cả vợ/chồng cùng cam kết trả nợ

-Có tài sản bảo đảm là bất động sản của người vay hoặc của bố mẹ người vay hoặc tài sản hình thành từ vốn vay

-Có lịch sử vay trả nợ tốt (trong trường hợp đã từng vay vốn tại bất kỳ ngân hàng nào)

-Đạt chuẩn xếp hạng tín dụng của Vietcombank theo quy định của sản phẩm.

◼️Thủ tục vay mua nhà tại Vietcombank

Để hoàn thành thủ tục vay mua nhà tại Vietcombank một cách nhanh chóng, khách hàng nên chuẩn bị các chứng từ sau:

Thủ tục vay mua nhà ngân hàng Vietcombank

◼️Quy trình vay mua nhà tại Vietcombank

Gần tương tự như Viettinbank, khi tính đến phương án vay ngân hàng mua nhà tại Vietcombank khách hàng cũng sẽ trải qua 6 bước sau đây:

Quy trình vay mua nhà ngân hàng Vietcombank

3.4.Ngân hàng TPBank

TPBank viết đầy đủ là Ngân hàng Thương mại Cổ phần Tiên Phong, có tên tiếng Anh là Tien Phong Bank. Ngân hàng TPBank được thành lập vào ngày 5/5/2008.

Tuy TPBank là ngân hàng trẻ khi tuổi đời chỉ hơn 13 năm, thế nhưng do tiềm lực tài chính vững mạnh nên có tốc độ phát triển nhanh chóng. Đặc biệt, về mức độ uy tín, ngân hàng được đánh giá rất cao, nhiều khách hàng tin tưởng lựa chọn.

>> Xem chi tiết về ngân hàng TPBank NGAY TẠI ĐÂY

Ngân hàng Thương mại Cổ phần Tiên Phong-TPBank (Nguồn: thanhnien.vn)

Tiêu biểu dưới đây là gói chính sách ưu đãi của Tiên Phong Bank khi khách hàng sử dụng gói vay mua nhà.

◼️Lợi ích khi lựa chọn vay mua nhà tại TPBank

TPBank tài trợ cho khách hàng vay các sản phẩm vay mua nhà với các ưu đãi hấp dẫn như sau:

-Thời gian vay tối đa 240 tháng

-Hạn mức vay tới 90% phương án vay và 75% giá trị tài sản đảm bảo

-Trả nợ gốc linh hoạt, tăng hoặc giảm dần đều theo thu nhập

-Phê duyệt nhanh chỉ trong 24 giờ làm việc

Ở TPBank, khách hàng có thể lựa chọn một trong ba gói vay mua nhà với những lợi thế riêng biệt: gói vay lãi suất thấp, gói vay có thời gian duy trì mức lãi suất ưu đãi trong thời gian dài và gói miễn phí trả lãi trước hạn.

-Gói vay lãi suất thấp: khách hàng có thể được hưởng lãi suất ưu đãi chỉ từ 6% cố định trong 6 tháng hay lựa chọn vay với lãi suất 7,5% cố định trong 12 tháng.

-Gói vay có thời gian duy trì mức lãi suất ưu đãi trong thời gian dài: Thích hợp với đối tượng khách hàng có nhu cầu giữ lãi suất ổn định để dễ dàng cân đối tài chính. Thời gian duy trì mức lãi suất ưu đãi lên tới 24 tháng.

-Gói vay miễn phí trả lãi trước hạn: dành cho đối tượng những khách hàng dư dả được tài chính, mong muốn trả nợ sớm.

◼️Điều kiện vay mua nhà tại TPBank

Nếu muốn thực hiện phương án vay ngân hàng mua nhà tại TPBank, khách hàng nên lưu ý đảm bảo các điều:

-Sinh sống hoặc thường xuyên làm việc trên cùng địa bàn chi nhánh cho vay hoặc địa bàn lân cận các chi nhánh cho vay.

-Khách hàng có thu nhập ổn định, đảm bảo khả năng trả nợ

-Khách hàng có tài sản bảo đảm phù hợp với các quy định của TPBank.

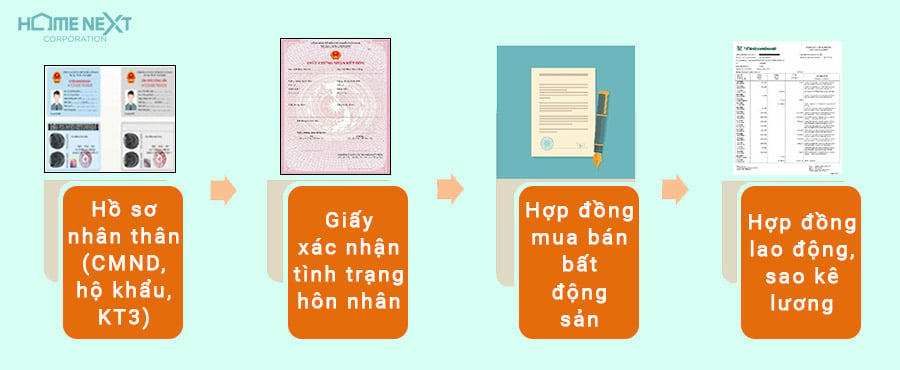

◼️Thủ tục vay mua nhà tại TPBank

Để thực hiện thủ tục vay mua nhà tại TPBank, khách hàng cần chuẩn bị đầy đủ các chứng từ để hoàn thiện 3 loại hồ sơ sau:

Thủ tục vay mua nhà ngân hàng TPBank

◼️Quy trình vay mua nhà tại TPBank

Gần tương tự như Viettinbank và Vietcombank khi sử dụng phương án vay ngân hàng mua nhà tại TPBank khách hàng cũng sẽ trải qua 6 bước quy trình sau đây:

Quy trình vay mua nhà ngân hàng MBBank

3.5 Ngân hàng BIDV

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), thành lập ngày 26/4/1957 là ngân hàng thương mại lâu đời nhất Việt Nam. Là một trong những cái tên hết sức quen thuộc và phổ biến, các sản phẩm và dịch vụ của BIDV luôn nhận được sự quan tâm lớn từ khách hàng.

>> Xem chi tiết về ngân hàng BIDV NGAY TẠI ĐÂY

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam-BIDV (Nguồn: bnews.vn)

Nếu mong muốn sử dụng phương án vay ngân hàng mua nhà, BIDV nổi bật với các ưu đãi mà khách hàng có thể tham khảo sau:

◼️Lợi ích khi lựa chọn vay mua nhà tại BIDV

-Mức cho vay có thể lên đến tối đa 100% giá trị HĐMB nhà ở

-Thời hạn cho vay tối đa lên đến 20 năm

-Trả gốc hàng tháng/quý/bán niên hoặc hàng năm

-Trả lãi hàng tháng hoặc hàng quý

-Bảo đảm tiền vay: tài sản hình thành từ vốn vay, hoặc tài sản bảo đảm khác của khách hàng hoặc của bên thứ ba, hoặc kết hợp các hình thức bảo đảm

◼️Điều kiện vay mua nhà tại BIDV

Khi vay mua nhà tại ngân hàng BIDV, khách hàng cần lưu ý đảm bảo các điều kiện sau:

-Sinh sống hoặc thường xuyên làm việc trên cùng địa bàn chi nhánh cho vay hoặc địa bàn lân cận các chi nhánh cho vay

-Có thu nhập ổn định, đảm bảo khả năng trả nợ

-Có tài sản bảo đảm phù hợp với các quy định của BIDV

◼️Thủ tục vay mua nhà tại BIDV

Để hoàn thành thủ tục vay mua nhà nhanh chóng, khách hàng nên chuẩn bị đầy đủ từ trước các chứng từ dưới đây:

Thủ tục vay mua nhà ngân hàng BIDV

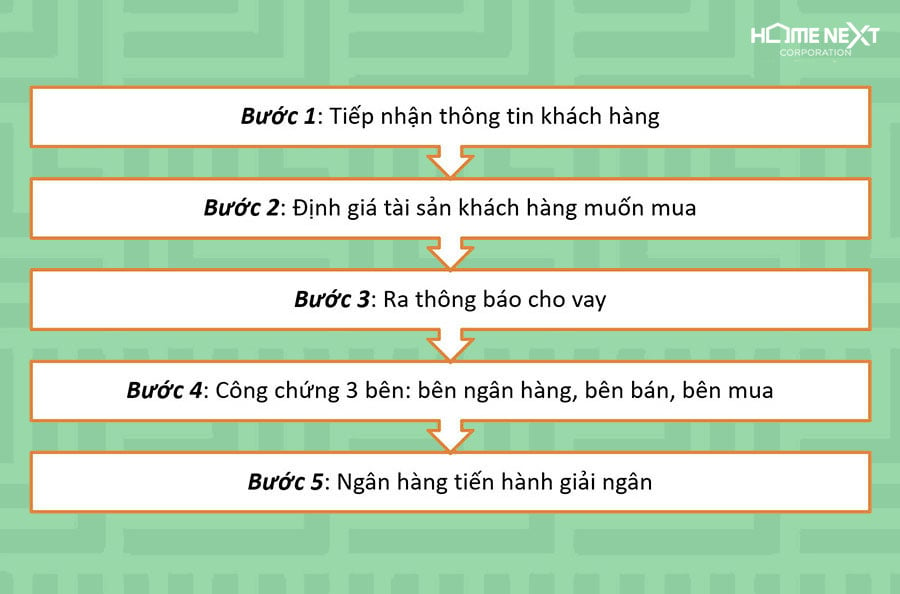

◼️Quy trình vay mua nhà tại BIDV

Khi đến vay mua nhà tại BIDV, khách hàng sẽ trải qua quy trình 5 bước như sau:

Quy trình vay mua nhà ngân hàng BIDV

Thông qua top 5 ngân hàng có chính sách lãi suất vay mua nhà hấp dẫn, khách hàng có thể có thêm nhiều lựa chọn và cân nhắc kỹ lưỡng cho mình. Bên cạnh đó, ngoài những chính sách và quy trình vay cơ bản nêu trên. Chắc hẳn yếu tố chính mà khách hàng rất mong muốn tìm hiểu là lãi suất vay của từng ngân hàng. Nội dung tiếp theo sau đây sẽ đáp ứng nhu cầu này:

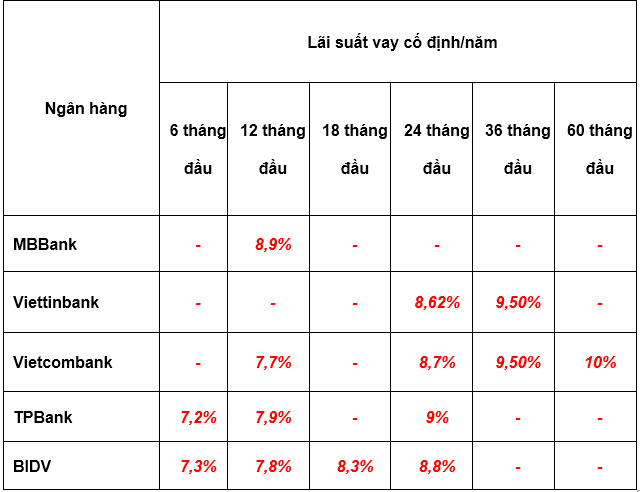

4.Bảng lãi suất vay mua nhà mới nhất của các ngân hàng

Dưới đây là bảng so sánh lãi suất của các ngân hàng có mức lãi suất cho vay mua nhà tương đối hấp dẫn, khách hàng quan tâm có thể tham khảo chi tiết như sau:

Bảng so sánh lãi suất vay mua nhà của 5 ngân hàng nổi bật tháng 3/2022 (Nguồn: azvay.com)

Bảng so sánh lãi suất vay mua nhà của 5 ngân hàng nổi bật tháng 3/2022 (Nguồn: azvay.com)

Sau thời gian ưu đãi nêu trên, mức lãi suất vay ngân hàng mua nhà được tính theo quy định riêng của từng ngân hàng.

Bên cạnh top 5 ngân hàng có lãi suất vay mua nhà nổi bật, khách hàng có thể tham khảo top 10 ngân hàng có lãi suất cho vay mua nhà nổi bật dưới đây để có thêm cái nhìn tổng quan hơn khi ra quyết định vay của mình:

|

Ngân hàng |

Lãi suất ưu đãi (%/năm) |

Tỷ lệ cho vay tối đa (%) |

Kỳ hạn vay tối đa (năm) |

|

VIB |

8,3 |

90 |

30 |

|

Techcombank |

6,69 |

70 |

35 |

|

Lienvietpostbank |

7,5 |

80 |

20 |

|

VPBank |

5,9 |

75 |

35 |

|

Eximbank |

7,49 |

70 |

20 |

|

Sacombank |

8,5 |

100 |

25 |

|

Shinhan Bank |

3,9 |

70 |

30 |

|

OCB |

6,99 |

100 |

20 |

|

HSBC |

6,2 |

70 |

25 |

|

Agribank |

7,5 |

85 |

15 |

Bảng lãi suất ưu đãi vay mua nhà của 10 ngân hàng nổi bật tháng 3/2022 (Nguồn:batdongsan.com)

Hiện nay, do ảnh hưởng của dịch bệnh rất nhiều ngân hàng đã triển khai các chương trình hỗ trợ lãi suất cho khách hàng, trong đó có người mua nhà. Các ngân hàng sẽ giảm lãi vay cho những người đã vay tiền mua nhà, mức giảm từ 0,5%-2% so với mức lãi suất đã áp dụng tùy từng trường hợp.

Chính vì vậy, đây chính là thời điểm vay thích hợp đối với khách hàng có nhu cầu vay ngân hàng mua nhà. Danh sách các ngân hàng giảm lãi suất cho vay bao gồm: BIDV, Agribank, Vietcombank, Techcombank, ACB, VPBank, VIB, TPBank, MSB…

Việc đa dạng hóa các gói ưu đãi lãi suất mua nhà giúp khách hàng có thêm nhiều sự lựa chọn hơn khi có nhu cầu vay tiền tại các ngân hàng khác nhau. Tuy nhiên, lãi suất cho vay luôn thả nổi, lãi suất ưu đãi chỉ áp dụng thường với thời gian 6 tháng hay một năm đầu. Và vì thả nổi nên có thể biến động tăng cao bất ngờ.

Do đó, ngoài lãi suất ban đầu khách hàng cần quan tâm đến cách điều chỉnh lãi suất sau thời gian ưu đãi.

Ví dụ về trường hợp chị Vân (ngụ ở Thủ Dầu Một) cho biết khi tìm đến các ngân hàng đặt vấn đề chị được mời chào hàng loạt các gói vay ưu đãi như: gói vay lãi suất 0%/ năm đầu, 12%/ năm trong 11 tháng tiếp theo và từ năm thứ 2 trở đi lãi suất bằng lãi suất tiết kiệm kỳ hạn 13 tháng+4%/năm, hay 8%/năm cố định trong sáu tháng đầu, 12%/năm trong sáu tháng tiếp theo và từ năm thứ hai trở đi bằng lãi suất tiết kiệm 13 tháng+5%,…

Chính vì vậy, lãi suất vay vốn ngân hàng mua nhà dao động từ 6,5% – 7,5%/năm trong năm đầu tiên là phù hợp, từ các năm tiếp theo thường sẽ áp dụng lãi suất thả nổi là lãi tiền gửi tiết kiệm 36 tháng cộng biên độ 3,5% -4 % tùy ngân hàng.

5. Mối liên kết giữa ngân hàng với các dự án nổi bật hiện nay

Trên thị trường hiện nay, rất nhiều các gói lãi suất hấp dẫn được đưa ra, tuy nhiên để sử dụng được các gói ưu đãi này khách hàng còn phải sở hữu nhiều điều kiện đi kèm về tài sản thế chấp hoặc thu nhập.

Thực tế có rất nhiều khách hàng muốn vay mua nhà nhưng không có nhà hay đất để thế chấp. Giải pháp hàng đầu trong trường hợp này là khách hàng có thể mua một căn nhà trên cơ sở dự án có liên kết với ngân hàng với chủ đầu tư và thế chấp bằng chính căn hộ cần mua.

Thực tế có rất nhiều khách hàng muốn vay mua nhà nhưng không có nhà hay đất để thế chấp. Giải pháp hàng đầu trong trường hợp này là khách hàng có thể mua một căn nhà trên cơ sở dự án có liên kết với ngân hàng với chủ đầu tư và thế chấp bằng chính căn hộ cần mua.

Ưu điểm đầu tiên khi lựa chọn vay tiền mua nhà tại các ngân hàng có liên kết với dự án là dự án đó được ngân hàng thẩm định. Khách hàng hoàn toàn an tâm về uy tín và khả năng tài chính của chủ đầu tư, đảm bảo thời gian nhận giấy tờ chủ quyền nhà.

Bên cạnh đó, các khoản vay được giải ngân theo tiến độ thanh toán với chủ đầu tư. Thời gian cho vay linh hoạt và thủ tục nhanh gọn. Khách hàng tiếp cận nguồn vốn giá rẻ và các chính sách ưu đãi đặc quyền dành riêng cho mỗi dự án.

Để trả lời cho câu hỏi "Vay mua nhà ở ngân hàng nào tốt nhất hiện nay?", khách hàng có thể tham khảo chính sách cho vay ưu đãi của các ngân hàng có liên kết với các dự án nổi bật tại Bình Dương sau đây:

5.1.Dự án Happy One Central

Dự án Happy One Central của nhà đầu tư Vạn Xuân Group là dự án căn hộ cao tầng nổi bật tại Bình Dương. Đây đã đang là dự án tâm điểm, thu hút sự chú ý trên địa bàn thành phố Thủ Dầu Một.

Happy One Central áp dụng công nghệ 4.0 vào quản lý căn hộ. Cư dân được tận hưởng hàng loạt những tiện ích nội khu nổi bật. Thuận tiện kết nối với các tiện ích ngoại khu cũng là một lợi thế mà hiếm dự án nào có được.

Happy One Central áp dụng công nghệ 4.0 vào quản lý căn hộ. Cư dân được tận hưởng hàng loạt những tiện ích nội khu nổi bật. Thuận tiện kết nối với các tiện ích ngoại khu cũng là một lợi thế mà hiếm dự án nào có được.

▶️Tìm hiểu chi tiết thông tin dự án Happy One Central

Ngoài việc sở hữu những giá trị sống hữu ích. Happy One Central Bình Dương có được mức giá hấp dẫn từ 35 – 38 triệu/m2. Đặc biệt dự án liên kết với các ngân hàng uy tín để hỗ trợ khách hàng đang có nhu cầu vay tiền mua căn hộ.

Tiêu biểu và nổi bật nhất chính là ngân hàng MBBank. Khách hàng quan tâm đến chính sách vay ngân hàng mua nhà dự án với Happy One Central nên lưu ý thông tin dưới đây:

Chính sách hỗ trợ vay vốn từ MBBank cho Happy One Central

Chính sách hỗ trợ vay vốn từ MBBank cho Happy One Central

Tải ngay bảng báo giá chi tiết căn hộ Happy One Central Bình Dương. Hoàn toàn MIỄN PHÍ

5.2 Dự án The Standard Central Park

Không quá xa lạ với khách hàng Bình Dương. The Standard Central Park tại Tân Phước Khánh đang tạo ra sức hút cực lớn trong phân khúc nhà phố cao cấp.

Với sự đầu tư chỉn chu từ khu tiện ích đẳng cấp đã hoàn thành, nhà phố được thiết kế lệch tầng thông minh tạo ra không gian thoáng đãng. Tiến độ của các dãy nhà phố xây dựng nhanh chóng.

▶️Tìm hiểu chi tiết thông tin dự án The Standard Central Park

Hơn hết, với dự án The Standard Bình Dương, chỉ mức giá dao động 5,2 tỷ/căn khách hàng sẽ sở hữu căn nhà phố đẳng cấp nhất hiện nay.

Hơn hết, với dự án The Standard Bình Dương, chỉ mức giá dao động 5,2 tỷ/căn khách hàng sẽ sở hữu căn nhà phố đẳng cấp nhất hiện nay.

Dự án The Standard Bình Dương được bảo đảm bởi các ngân hàng uy tín. Chính là ngân hàng Thương mại Cổ phần Tiên Phong (TPBank). Khách hàng quan tâm đến chính sách vay ngân hàng mua nhà với dự án The Standard Central Park nên lưu ý thông tin cho vay ưu đãi của ngân hàng dưới đây:

Chính sách hỗ trợ vay vốn từ TPBank cho The Standard

Chính sách hỗ trợ vay vốn từ TPBank cho The Standard

Tải ngay bảng báo giá chi tiết dự án The Standard Bình Dương. Hoàn toàn MIỄN PHÍ

5.3 Dự án Astral City Bình Dương

Là một trong những dự án nổi bật của TP.Thuận An, dự án Astral City của chủ đầu tư phát Đạt, toa lạc trên mặt tiền quốc lộ 13. Với 8 block, hơn 4000 căn hộ cao cấp, tiện ích nội khu hạng sang. Chỉ từ 1,89 tỷ sở hữu một căn hộ view đẹp, tận hưởng không gian sống thoải mái tại dự án.

▶️Tìm hiểu chi tiết thông tin Astral City Bình Dương

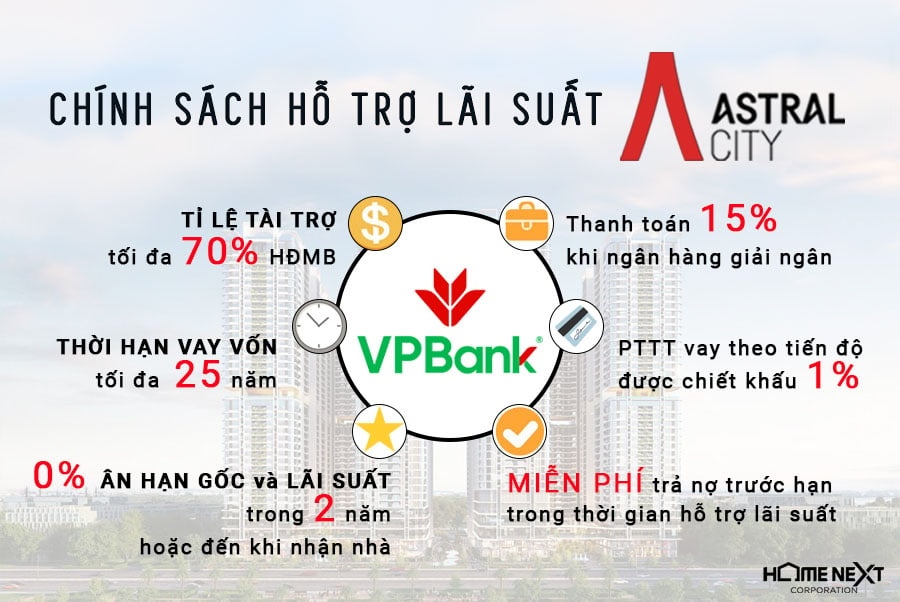

Thêm vào đó, những khách hàng đang có gặp trở ngại vấn đề về tài chính sẽ được các ngân hàng hỗ trợ. VPBank và Vietcombank sẽ là hai ngân hàng liên kết với dự án Astral City.

◼️Chính sách vay ưu đãi từ VPBank

Khách hàng có nhu cầu vay mua căn hộ tại dự án Astral City sẽ hưởng chính sách lãi suất ưu đãi từ VPBank cụ thể như sau:

VPBank hỗ trợ vay mua căn hộ Astral City

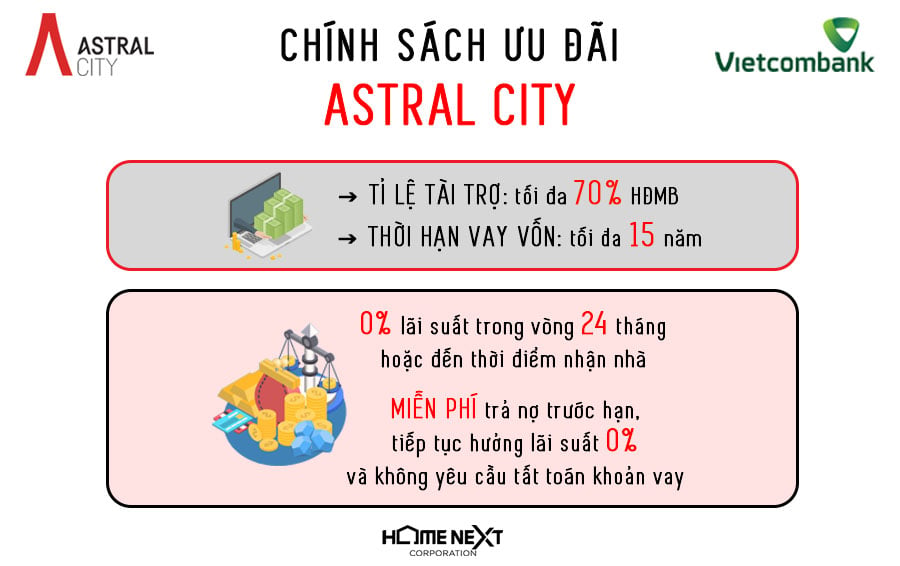

◼️Chính sách ưu đãi vay mua nhà từ Vietcombank

Ngoài ra, Vietcombank có các chính sách ưu đãi dành cho khách mua căn hộ Astral City:

Vietcombank hỗ trợ vay mua căn hộ Astral City

Tải ngay bảng báo giá chi tiết dự án Astral City Bình Dương. Hoàn toàn MIỄN PHÍ

Để có cái nhìn tổng quát và tương quan hơn khi so sánh chính sách vay ưu đãi của VPBank và Vietcombank đối với dự án Astral City Bình Dương, quý khách hàng có thể theo dõi nội dung chính dưới đây:

|

|

VPBank |

Vietcombank |

|

Tỷ lệ tài trợ |

70% HĐMB |

70% HĐMB |

|

Chính sách hỗ trợ lãi suất |

0% trong 12 tháng đầu |

0% trong 24 tháng đầu |

|

Phí trả nợ trước hạn |

Miễn phí từ năm thứ 4 |

Miễn phí từ năm thứ 5 |

|

Thời hạn vay vốn |

Tối đa 25 năm |

Tối đa 15 năm |

Bảng so sánh chính sách vay ưu đãi của ngân hàng khi mua căn hộ dự án Astral City Bình Dương (Nguồn: azvay.com)

◼️ Nhận xét

-Tỷ lệ tài trợ vay của hai ngân hàng tương đương nhau, khoảng 70% hợp đồng mua bán

-Chính sách hỗ trợ lãi suất của Vietcombank dài hơn 12 tháng so với VPBank

-Với Astral City Bình Dương, VPBank miễn phí trả nợ trước hạn từ năm thứ 4 trong khi Vietcombank miễn phí từ năm thứ 5.

-Thời hạn vay tối đa của VPBank cũng hấp dẫn hơn, kéo dài 25 năm trong khi Vietcombank là 15 năm. Giúp khách hàng giảm áp lực trả nợ lãi gốc hàng tháng.

Từ những thông tin chi tiết về chính sách vay mua nhà của các ngân hàng trên, hi vọng đã giải đáp cho quý khách hàng những vướng mắc khi đã và đang có ý định vay ngân hàng mua nhà. Tiếp theo đó, nội dung chúng tôi cung cấp sau đây là phần những kinh nghiệm được đúc kết từ những tình huống thực tế. Qua đó, chúng tôi mong rằng khách hàng sẽ có cái nhìn khách quan hơn và lưu ý khi mua nhà lần đầu tại Bình Dương.

6.Góc chia sẻ kinh nghiệm vay mua nhà

Để có một phương án vay ngân hàng mua nhà phù hợp với khả năng chi trả và điều kiện của bản thân. Ngoài việc cân nhắc kỹ khi lựa chọn ngân hàng, khách hàng nên tham khảo một số lời khuyên hữu ích sau đây:

6.1.Tính toán khả năng tài chính

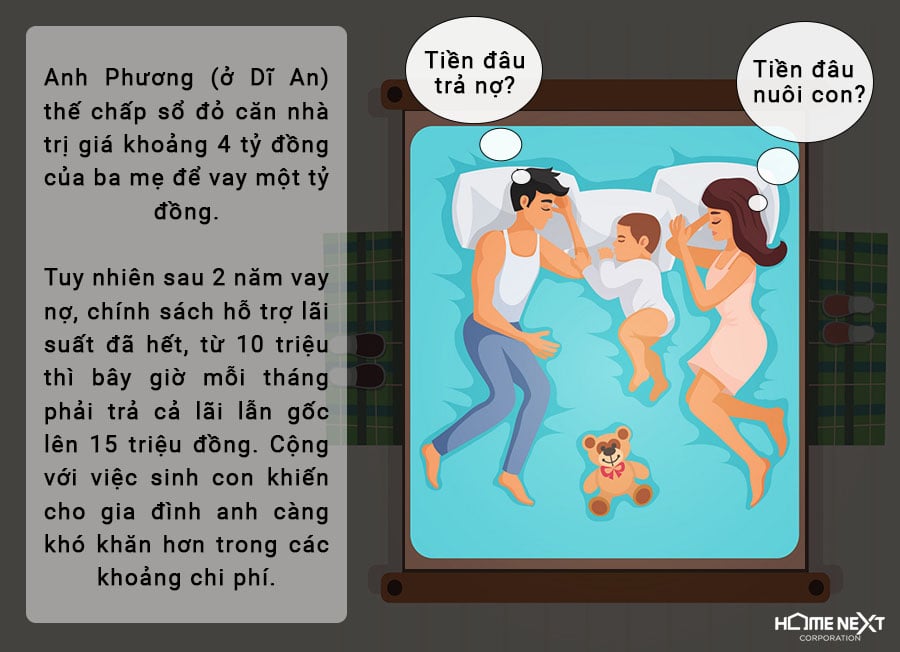

Khách hàng nên tính toán thật kỹ lưỡng khoản thu nhập thường xuyên và chi phí sinh hoạt của cả gia đình trước khi xác định khoản vay. Ví dụ như trường hợp của anh Phương dưới đây:

Từ trường hợp của anh Phương có thể rút ra tỷ lệ vàng khi đi vay theo các chuyên gia tài chính là khoảng 30-40% giá trị ngôi nhà, nhằm đảm bảo khách hàng vẫn còn dư dả tiền sinh hoạt. Việc xác định ngưỡng vay an toàn đối với khả năng tài chính của bản thân sẽ giúp khách hàng hạn chế tối đa việc mất khả năng trả nợ trong tương lai.

Từ trường hợp của anh Phương có thể rút ra tỷ lệ vàng khi đi vay theo các chuyên gia tài chính là khoảng 30-40% giá trị ngôi nhà, nhằm đảm bảo khách hàng vẫn còn dư dả tiền sinh hoạt. Việc xác định ngưỡng vay an toàn đối với khả năng tài chính của bản thân sẽ giúp khách hàng hạn chế tối đa việc mất khả năng trả nợ trong tương lai.

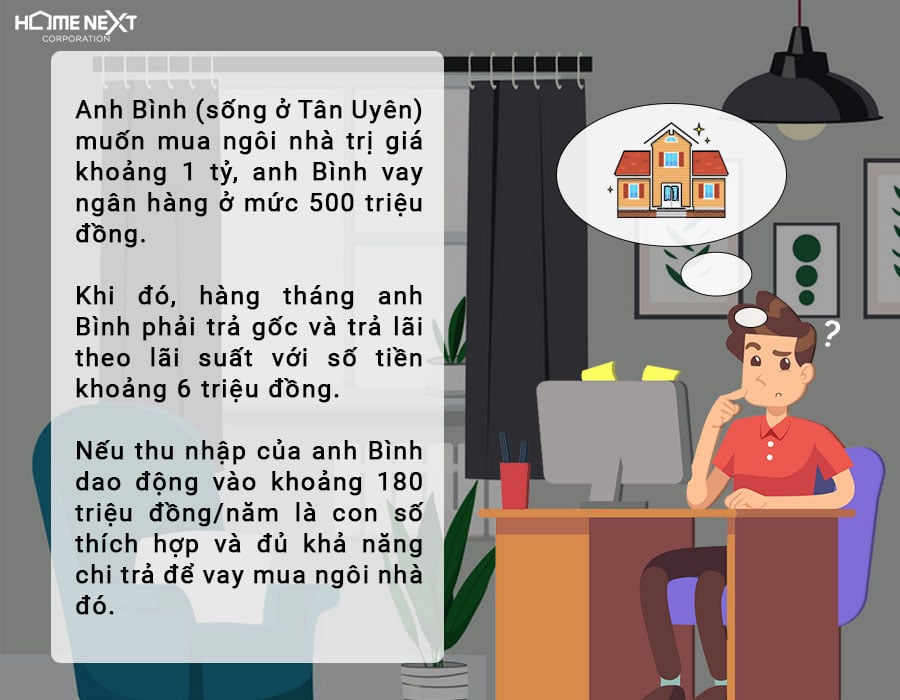

6.2. Số tiền đóng gốc lãi ngân hàng nên dưới 50% thu nhập bình quân hàng tháng

Dù thu nhập hiện tại của khách hàng có thể đảm bảo trả gốc lãi ngân hàng. Tuy nhiên các yếu tố chi phí sinh hoạt, bệnh tật, khủng hoảng kinh tế, …đều có thể xảy ra. Câu chuyện của anh Bình dưới đây là kinh nghiệm thực tế của trường hợp này:

Như vậy, quý khách hàng phải biết rõ chúng ta sẽ phải trả gốc và lãi bao nhiêu để cân đối tài chính, thu chi hợp lý. Mức đóng lãi quá cao so với thu nhập sẽ dẫn đến rủi ro bị thanh lý tài sản rất cao nếu khách hàng không còn khả năng chi trả.

6.3. Khách hàng nên tìm hiểu thông tin về dự án và chủ đầu tư

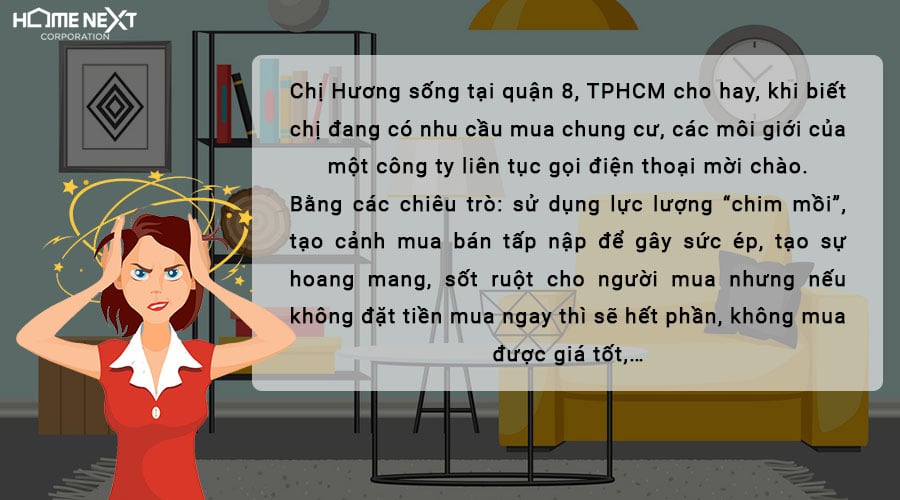

Tìm hiểu kỹ thông tin về dự án và chủ đầu tư, việc tưởng chừng như đơn giản nhưng lại rất quan trọng khi khách hàng muốn vay ngân hàng mua nhà ở bất kỳ dự án nào. Câu chuyện của chị Hương dưới đây chính là minh chứng thực tế:

Khi chị Hương nhận thấy dự án chưa có pháp lý rõ ràng, các công ty này không phải chủ đầu tư, muốn dừng đóng tiền thì bị công ty này thanh lý hợp đồng, mất trắng toàn bộ số tiền đã đóng.

Chính vì vậy, việc tìm hiểu kỹ càng thông tin về dự án cũng như chủ đầu tư sẽ giúp khách hàng giảm thiểu được rủi ro tổn thất về mặt tài sản sau này.

6.4. Thời hạn vay mua nhà càng dài càng tốt

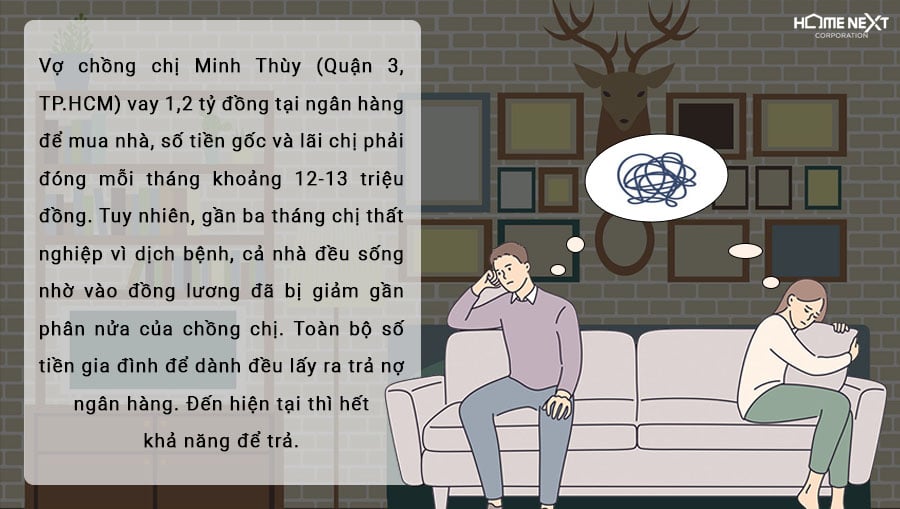

Thời hạn vay càng dài, mức đóng gốc lãi hàng tháng càng thấp sẽ giúp giảm áp lực trả nợ đồng thời giảm thiểu khả năng nợ xấu cho khách hàng.Ví dụ như trường hợp vợ chồng chị Minh Thùy dưới đây:

Chị Thùy cảm thấy hối tiếc vì lúc trước không sử dụng gói vay dài hạn hơn 5-10 nữa để giảm áp lực số tiền trả gốc lãi hàng tháng cho ngân hàng. Chẳng may trường hợp bất đắc dĩ như hiện tại xảy ra, vợ chồng chị cũng còn có khả năng xoay xở kịp thời. Như hiện tại mỗi tháng 12-13 triệu đồng gốc lãi là quá sức với gia đình chị.

Chị Thùy cảm thấy hối tiếc vì lúc trước không sử dụng gói vay dài hạn hơn 5-10 nữa để giảm áp lực số tiền trả gốc lãi hàng tháng cho ngân hàng. Chẳng may trường hợp bất đắc dĩ như hiện tại xảy ra, vợ chồng chị cũng còn có khả năng xoay xở kịp thời. Như hiện tại mỗi tháng 12-13 triệu đồng gốc lãi là quá sức với gia đình chị.

Chính vì vậy, khách hàng nên cân nhắc thật kỹ trước khi quyết định gói vay cũng như thời hạn trả nợ với ngân hàng. Việc này sẽ giúp khách hàng giảm thiểu khả năng bị chuyển nhóm nợ xấu, ảnh hưởng đến quyền lợi vay vốn tại tất cả các ngân hàng khác trong tương lai.

7. Dự báo lãi suất vay mua nhà năm 2022

Theo dự báo từ các chuyên gia tài chính, mức lãi suất của các ngân hàng thương mại áp dụng trong năm 2022 đối với dư nợ của các khoản cho vay hỗ trợ nhà ở là 4,8%/năm.

Bên cạnh đó, nhà nước có các chính sách hỗ trợ ưu đãi vay vốn cho đa dạng các đối tượng có tổng giá trị hợp đồng mua bán (kể cả nhà và đất) không vượt quá 1.050.000.000 đồng.

Từ các yếu tố trên có thể nhận thấy, năm 2022 sẽ là thời điểm thuận lợi để khách hàng có nhu cầu vay vốn mua nhà có khả năng sở hữu căn nhà mơ ước

Hi vọng thông qua những phân tích cụ thể trên đây sẽ giúp cho khách hàng nhận diện được phương án vay ngân hàng mua nhà tối ưu cho bản thân và gia đình. Giúp khách hàng nhanh chóng có được nguồn vốn và sở hữu một ngôi nhà ấm cúng trong tương lai.

Tải bảng tính lãi suất ngân hàng cho vay mua nhà ngay bên dưới!

Và nếu anh chị đang tìm mua một căn hộ tốt tại Bình Dương, được hỗ trợ lãi suất vay ưu đãi bởi các ngân hàng uy tín nhất. Hãy liên hệ ngay đến số Hotline của HomeNext để được tư vấn chi tiết.

Hotline: 0908 480 055 I Hotmail: sales@homenext.vn

▶️Tìm hiểu những nội dung liên quan đến ngân hàng khác:

- Vay mua nhà đất - 7 lưu ý khi vay tiền mua nhà đất Bình Dương

- Đầu tư ngân hàng - Ngân hàng có còn là kênh đầu tư hiệu quả?

- Quản lý tài chính - Cách quản lý tài chính giúp mua nhà nhanh nhất

Truy cập vào Website:https://homenext.vn hoặc đăng ký kênh Youtube của HomeNext bên dưới đây để theo dõi những thông tin, video mới nhất về thị trường bất động sản Bình Dương

Let Us Know What You Thought about this Post.

Put your Comment Below.