Những câu chuyện đời thực luôn mang đến cho chúng ta những kinh nghiệm quý giá trong việc vay tiền mua căn hộ. Những khó khăn mà các nhân vật đã trải qua để mua được nhà như thế nào? Cùng xem ngay những câu chuyện bên dưới đây.

✔️CÂU CHUYỆN 1: 2 LẦN VAY NGÂN HÀNG MUA NHÀ Ở

Câu chuyện đầu tiên mà HomeNext muốn gửi đến quý anh chị là về nhân vật chị Tuyết.

Chị Tuyết Nguyễn sinh năm 1988 quê ở Hà Nội. Ngay từ khi còn là sinh viên, chị luôn có ước mơ sẽ mua được một căn hộ ở Hà Nội. Và ước mơ đó đã đi theo chị đến khi ra trường rồi đến lúc lấy chồng quê ở Vĩnh Phúc.

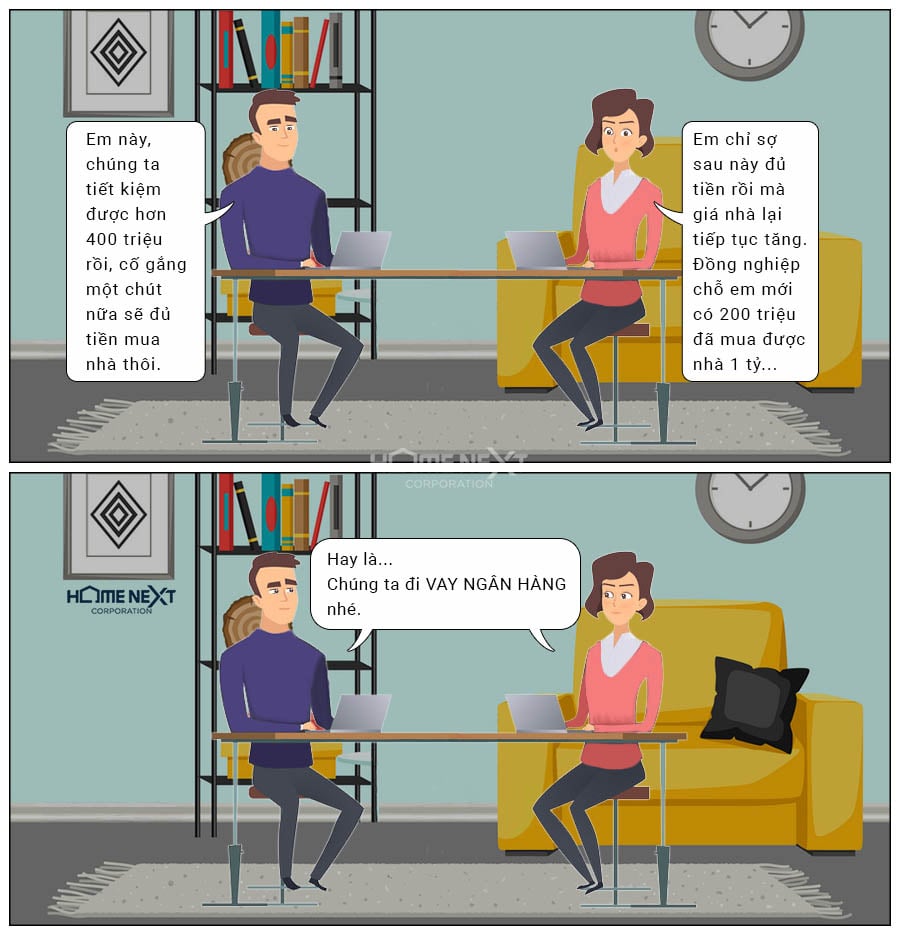

Lấy chồng vào năm 2018, vợ chồng chị Tuyết đã tích góp được 400 triệu đồng. Số tiền tiết kiệm từ việc phải đi làm bằng xe buýt. Chị phải đi đi về về 40km từ Vĩnh Phúc đến Hà Nội để làm việc.

Lấy chồng vào năm 2018, vợ chồng chị Tuyết đã tích góp được 400 triệu đồng. Số tiền tiết kiệm từ việc phải đi làm bằng xe buýt. Chị phải đi đi về về 40km từ Vĩnh Phúc đến Hà Nội để làm việc.

Hai vợ chồng chị vẫn tích góp thêm tiền rồi từ từ mua nhà. Tuy nhiên, khi chị biết đồng nghiệp của chị mua nhà hơn 1 tỷ khi trong tay chỉ có 200 triệu đồng. Chị liền suy nghĩ lại nếu như tiết kiệm được số tiền lớn, mà giá nhà lại tiếp tục tăng. Thì có lẽ lại vượt quá khả năng của vợ chồng chị. Vậy nên, cả hai vợ chồng đã mạo hiểm vay nợ ngân hàng.

Một cái duyên để vợ chồng chị đến với căn nhà này do được một người quen giới thiệu dự án gần chỗ làm, giá hợp lý. Căn nhà rộng hơn 60m2 giá chỉ 1,4 tỷ đồng. Chị Tuyết đã vay tiền 600 triệu, lãi suất ưu đãi năm đầu là 7%. Cộng với số tiền dành dụm, chị đủ để đóng 70% giá trị căn nhà.

Một cái duyên để vợ chồng chị đến với căn nhà này do được một người quen giới thiệu dự án gần chỗ làm, giá hợp lý. Căn nhà rộng hơn 60m2 giá chỉ 1,4 tỷ đồng. Chị Tuyết đã vay tiền 600 triệu, lãi suất ưu đãi năm đầu là 7%. Cộng với số tiền dành dụm, chị đủ để đóng 70% giá trị căn nhà.

Ngày đặt cọc đã đến, vợ chồng chị Tuyết hẹn chủ nhà đến quán café mà trong lòng lo lắng, thấp thỏm đến mức còn nghĩ đến cách đi về. Nhưng cuối cùng, cả hai cũng quyết định “chốt cọc”.

Mua được nhà vừa vui nhưng cũng vừa áp lực về khoản nợ. Chị Tuyết đang làm ở công ty thiết kế, chồng chị thì là kỹ sư ống gió. Khoản thu nhập của cả hai cộng lại cũng chỉ đủ chi trả cho cuộc sống và tiết kiệm một khoản nhỏ. Chị cũng đã từng thử kinh doanh thời trang nhưng cũng thất bại, rồi quay lại công việc cũ.

Mua được nhà vừa vui nhưng cũng vừa áp lực về khoản nợ. Chị Tuyết đang làm ở công ty thiết kế, chồng chị thì là kỹ sư ống gió. Khoản thu nhập của cả hai cộng lại cũng chỉ đủ chi trả cho cuộc sống và tiết kiệm một khoản nhỏ. Chị cũng đã từng thử kinh doanh thời trang nhưng cũng thất bại, rồi quay lại công việc cũ.

Từ ngày phải gánh khoản nợ, vợ chồng chị “cày bừa” không ngừng nghỉ. Không chỉ làm công việc hằng ngày mà còn nhận thêm việc ngoài giời. Mỗi ngày đều chăm chỉ làm việc để có thể trả nợ. Cả hai vợ chồng tiết kiệm chi tiêu trong gia đình một cách tối đa. Mặc dù mệt mỏi khi phải trả nợ, nhưng vợ chồng chị vẫn vui vẻ, lạc quan và miệt mài làm việc để sớm hoàn thành mục tiêu.

Đến cuối năm 2019, thời gian nhận nhà cũng đến. Gia đình chị Tuyết cũng đã tích cóp đủ số tiền nợ ngân hàng là 600 triệu. Phần còn lại anh chị tiếp tục dành dụm trả hết khi nhận sổ hồng.

Đến cuối năm 2019, thời gian nhận nhà cũng đến. Gia đình chị Tuyết cũng đã tích cóp đủ số tiền nợ ngân hàng là 600 triệu. Phần còn lại anh chị tiếp tục dành dụm trả hết khi nhận sổ hồng.

Sợ nợ nhưng vẫn LIỀU LĨNH vay ngân hàng lần 2

Trong một thời gian ngắn, chị Tuyết cũng không nghĩ rằng bản thân có thể trả nợ nhanh như thế. Nó vừa là áp lực vừa tạo động lực để hai vợ chồng cùng cố gắng.

Cuộc sống không phải lúc nào cũng như ý. Cho đến một ngày, khi biết mình sắp đón thêm một thành viên mới, cả hai vợ chồng bàn bạc chuyển sang một căn hộ rộng hơn.

Căn hộ mới này rộng 100m2, giá 3,5 tỷ đồng. Lần này anh chị quyết tiếp tục phải vay ngân hàng thêm 1 tỷ.

Ai vay nợ mà không sợ đến lúc trả nợ, vợ chồng chị Tuyết cũng không ngoại lệ, dù đây là lần hai vay ngân hàng. Nhưng vì mục tiêu có được một nơi rộng rãi hơn, dù có nợ nần, sợ nợ lâu lãi suất càng cao. Cho nên hai vợ chồng càng phải phấn đấu làm việc trả nợ. Sau đợt trả nợ này, chị sẽ ngừng vay mượn. Nợ đã trả, căn nhà hoàn thiện, mọi thứ ổn thỏa thì vợ chồng chị mới có thể ngồi yên, tận hưởng.

Ai vay nợ mà không sợ đến lúc trả nợ, vợ chồng chị Tuyết cũng không ngoại lệ, dù đây là lần hai vay ngân hàng. Nhưng vì mục tiêu có được một nơi rộng rãi hơn, dù có nợ nần, sợ nợ lâu lãi suất càng cao. Cho nên hai vợ chồng càng phải phấn đấu làm việc trả nợ. Sau đợt trả nợ này, chị sẽ ngừng vay mượn. Nợ đã trả, căn nhà hoàn thiện, mọi thứ ổn thỏa thì vợ chồng chị mới có thể ngồi yên, tận hưởng.

Trước đây, cũng có nhiều người khuyên chị vì sao không mua đất nền nó có giá trị lâu dài hơn. Chị Tuyết cũng tìm hiểu rằng, nếu chỉ với 1 tỷ đồng cộng cả tiền vay, thì chị phải tìm một miếng đất ở xa trung tâm, trong các con hẻm nhỏ. Chưa kể đến việc mua được đất còn phải tốn tiền xây nhà.

Và quyết định mua căn hộ chung cư của chị đã hoàn toàn đúng đắn. Trong 3 năm, cuộc sống của gia đình chị thoải mái hơn rất nhiều. Con cái chị có thể vui chơi, chạy nhảy ở khuôn viên dự án. Những lúc học online, chị cũng không lo để cháu ở nhà một mình. Ở đây, an ninh tốt, có camera giám sát nên chị rất yên tâm. Cộng thêm có sẵn các tiện ích ở chung cư như siêu thị, hồ bơi, phòng gym,…Tiết kiệm thời gian di chuyển, gia đình chị sẽ có những ngày nghỉ cuối tuần thoải mái vui đùa.

Và quyết định mua căn hộ chung cư của chị đã hoàn toàn đúng đắn. Trong 3 năm, cuộc sống của gia đình chị thoải mái hơn rất nhiều. Con cái chị có thể vui chơi, chạy nhảy ở khuôn viên dự án. Những lúc học online, chị cũng không lo để cháu ở nhà một mình. Ở đây, an ninh tốt, có camera giám sát nên chị rất yên tâm. Cộng thêm có sẵn các tiện ích ở chung cư như siêu thị, hồ bơi, phòng gym,…Tiết kiệm thời gian di chuyển, gia đình chị sẽ có những ngày nghỉ cuối tuần thoải mái vui đùa.

👉 Hai lần vay tiền mua nhà, phải làm việc vất vả để trả nợ. Nhưng cái mà anh chị đạt được chính là có được một nơi ở với đầy đủ tiện nghi. Đây chứng minh mọi sự cố gắng đều sẽ nhận được quả ngọt.

👉 Hai lần vay tiền mua nhà, phải làm việc vất vả để trả nợ. Nhưng cái mà anh chị đạt được chính là có được một nơi ở với đầy đủ tiện nghi. Đây chứng minh mọi sự cố gắng đều sẽ nhận được quả ngọt.

Tìm hiểu dự án căn hộ cao cấp tại Thuận An - Astral City

✔️CÂU CHUYỆN 2: LƯƠNG 30 TRIỆU/THÁNG, VỢ CHỒNG CỐ MUA TRẢ GÓP CĂN HỘ 1,6 TỶ ĐỒNG

Câu chuyện thứ hai HomeNext chia sẻ đến anh chị là về nhân vật vợ chồng anh Lương – chị Ngân vay ngân hàng để mua nhà trả góp. Chuyện là như thế này.

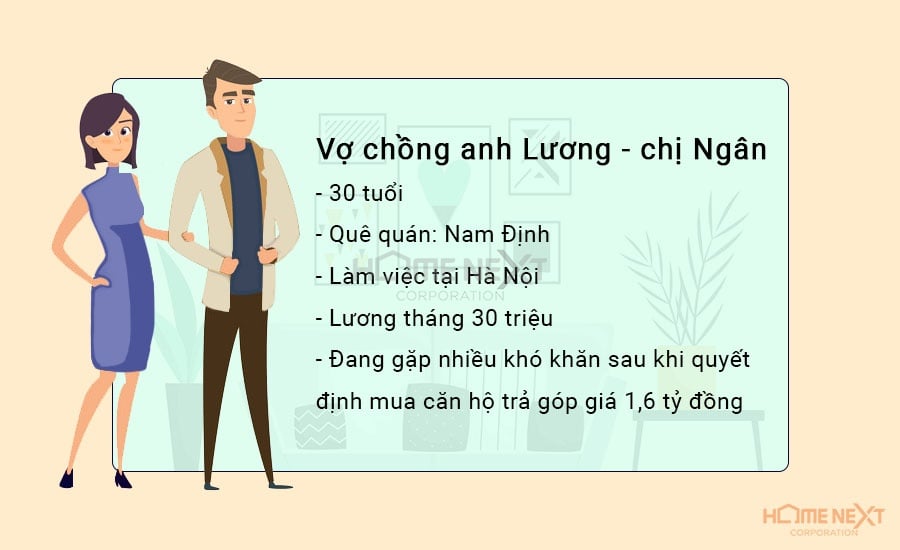

Chị Ngân, anh Lương là đôi vợ chồng trẻ 30 tuổi, quê ở Nam Định. Cả hai vợ chồng đều làm việc ở Hà Nội, lương tháng cũng được 30 triệu đồng. Chưa dừng lại, anh chị còn quyết định mua chung cư trả góp 1,6 tỷ đồng, hàng ngày phải làm việc tối tăm mặt mày để trả nợ. Như thế cũng đã quá ư là gian nan, nhiều lúc đâm ra mệt mỏi, chán chường.

Cả hai vợ chồng lấy nhau khi chỉ với hai bàn tay trắng. Chị Ngân từng chia sẻ: “Bố mẹ tôi làm công chức, cố gắng dành dụm cho con được 200 triệu lo chuyện nhà cửa. Bên nhà chồng tôi thì có 3 người con trai. Họ đều có một miếng đất chia ra làm hai. Một nửa cho anh chồng xây nhà, còn lại là nhà ở của ông bà sống cùng anh chồng thứ hai”.

Cả hai vợ chồng lấy nhau khi chỉ với hai bàn tay trắng. Chị Ngân từng chia sẻ: “Bố mẹ tôi làm công chức, cố gắng dành dụm cho con được 200 triệu lo chuyện nhà cửa. Bên nhà chồng tôi thì có 3 người con trai. Họ đều có một miếng đất chia ra làm hai. Một nửa cho anh chồng xây nhà, còn lại là nhà ở của ông bà sống cùng anh chồng thứ hai”.

“Bố mẹ chồng tôi dự tính nếu về Nam Định sẽ chia tiếp mảnh đất làm hai, chia cho vợ chồng tôi một nửa để xây nhà. Nhưng tôi và chồng không có ý định về quê vì xa chỗ làm. Tuy nhiên, vợ chồng tôi có xin phép bố mẹ cho bán mảnh đất đó để có tiền mua nhà bên ngoài. Bố mẹ chồng tôi vì sợ dân trong làng đàm tiếu nên không cho phép vợ chồng tôi làm thế”.

“Bố mẹ chồng tôi dự tính nếu về Nam Định sẽ chia tiếp mảnh đất làm hai, chia cho vợ chồng tôi một nửa để xây nhà. Nhưng tôi và chồng không có ý định về quê vì xa chỗ làm. Tuy nhiên, vợ chồng tôi có xin phép bố mẹ cho bán mảnh đất đó để có tiền mua nhà bên ngoài. Bố mẹ chồng tôi vì sợ dân trong làng đàm tiếu nên không cho phép vợ chồng tôi làm thế”.

Chuyện là thế, không được sự giúp đỡ từ gia đình chồng nên anh chị đành phải tự thân cày bừa để tích cóp tiền mua nhà.

Chuyện là thế, không được sự giúp đỡ từ gia đình chồng nên anh chị đành phải tự thân cày bừa để tích cóp tiền mua nhà.

Vợ chồng chị Ngân lấy nhau vào năm 2016, chỉ tích cóp được thêm 200 triệu. Cuối 2017, chị bán hết số vàng của hồi môn được 70 triệu, thêm 30 triệu từ chị gái hỗ trợ. Ba mẹ chị cũng cho thêm 200 triệu.

Với số tiền có được anh chị đã mua góp căn hộ tại Hà Nội giá 1,6 tỷ. Lần đầu anh chị nộp 500 triệu. Lần 2 anh chị dành dụm được 200 triệu, vay từ anh chị em nhà chồng được thêm 200 triệu để trả lãi như tiền gửi ngân hàng.

Nhưng tới lần nộp tiền thứ ba, bên nhà chồng gặp vấn đề. Anh em trong nhà dồn tiền lo cho anh chồng thứ hai làm ăn thất bại. Bố mẹ chồng cũng phải bán nhà đất trả nợ, bán luôn cả miếng đất của anh chị.

Những đợt đóng tiếp theo, vợ chồng anh Lương đã đi hỏi vay họ hàng nhưng không ai có đủ khả năng cho vay. Lúc đấy, chị Ngân bắt đầu cảm thấy mệt mỏi, với việc phải trả góp căn hộ. Nhiều lúc chị muốn bán đi căn hộ để mua một căn nhà nhỏ hơn. Suy đi tính lại, chị quyết định không bán nó. Nếu bán đi thì việc mua nhà mới cũng sẽ trở nên khó khăn. Mặc khác căn hộ anh chị mua cũng đã sắp hoàn thiện. Cho nên thay vì phải mua mới, anh chị tiếp tục tìm ra giải pháp, cố gắng kiếm tiền để trả khoản vay.

Những đợt đóng tiếp theo, vợ chồng anh Lương đã đi hỏi vay họ hàng nhưng không ai có đủ khả năng cho vay. Lúc đấy, chị Ngân bắt đầu cảm thấy mệt mỏi, với việc phải trả góp căn hộ. Nhiều lúc chị muốn bán đi căn hộ để mua một căn nhà nhỏ hơn. Suy đi tính lại, chị quyết định không bán nó. Nếu bán đi thì việc mua nhà mới cũng sẽ trở nên khó khăn. Mặc khác căn hộ anh chị mua cũng đã sắp hoàn thiện. Cho nên thay vì phải mua mới, anh chị tiếp tục tìm ra giải pháp, cố gắng kiếm tiền để trả khoản vay.

Nghĩ đến việc trả nợ, nếu không có tiền nộp vào đợt thanh toán sau. Hai vợ chồng chị Ngân sẽ đi vay tín chấp, nhờ ai có sổ đỏ đứng ra bảo lãnh. Vợ chồng chị sẽ chứng minh thu nhập và trả nợ dần hàng tháng. Có lẽ làm hợp đồng tín dụng dài ra thì tiền trả nợ hàng tháng sẽ thấp đi. Chừng nào gom được nhiều tiền, anh chị sẽ trả gốc một khoản rồi lại trả dần tiếp.

Nghĩ đến việc trả nợ, nếu không có tiền nộp vào đợt thanh toán sau. Hai vợ chồng chị Ngân sẽ đi vay tín chấp, nhờ ai có sổ đỏ đứng ra bảo lãnh. Vợ chồng chị sẽ chứng minh thu nhập và trả nợ dần hàng tháng. Có lẽ làm hợp đồng tín dụng dài ra thì tiền trả nợ hàng tháng sẽ thấp đi. Chừng nào gom được nhiều tiền, anh chị sẽ trả gốc một khoản rồi lại trả dần tiếp.

Chị Ngân còn tính thêm một phương án khác:

Mẹ chị Ngân chỉ cách là vay tiền từ người thân, bạn bè. Vay mỗi người 5 – 10 triệu và nói rõ là không thể trả ngay được và sẽ trả túc tắc dần. Chỉ cần vay 20 người cũng đủ 200 triệu để trả tiền nhà. Cho đến lúc bị đòi nợ, thì chị phải chạy đầu này đầu kia để vay trả tiền. Có như thế mới tạm ổn trong 1 năm.

Đi được hơn nửa chặng đường trả góp căn hộ. Vợ chồng chị chỉ cần phải trả 600 triệu nữa là có thể trả hết khoản nợ, cũng như chị đã từ bỏ ý định mua nhà mới. Nhưng với mức lương 30 triệu/tháng thì hành trình trả tiền góp cho căn hộ vẫn còn khá gian nan.

👉 Câu chuyện trên chia sẻ cho chúng ta kinh nghiệm nếu có ý định mua nhà trả góp, cùng chủ đầu tư hỗ trợ mua căn hộ thanh toán nhanh. Số tiền đặt cọc ban đầu chỉ khoảng 100 – 200 triệu đồng. Anh chị phải chuẩn bị kỹ càng tài chính cho từng đợt thanh toán vì sẽ trả theo tiến độ dự án.

👉 Câu chuyện trên chia sẻ cho chúng ta kinh nghiệm nếu có ý định mua nhà trả góp, cùng chủ đầu tư hỗ trợ mua căn hộ thanh toán nhanh. Số tiền đặt cọc ban đầu chỉ khoảng 100 – 200 triệu đồng. Anh chị phải chuẩn bị kỹ càng tài chính cho từng đợt thanh toán vì sẽ trả theo tiến độ dự án.

Ngoài ra, nếu tài chính của anh chị không thật sự ổn định, khi vay mua nhà với hạn mức 70%. Anh chị chỉ nên vay 50% giá trị căn nhà. Như vậy, sẽ giúp cho anh chị đảm bảo khoản thanh toán, chi tiêu hàng ngày trong gia đình.

Tìm hiểu dự án căn hộ đang được khách hàng quan tâm tại Bình Dương - Happy One Central

✔️CÂU CHUYỆN 3: MUA CĂN HỘ 4,1 TỶ - GÁNH NỢ NGÂN HÀNG TRONG THỜI GIAN DỊCH

Một câu chuyện khác xảy ra trong thời điểm dịch Covid xoay quanh nhân vật Điền – một chàng trai nhiếp ảnh gia vay mua căn hộ ở thành phố.

Giới thiệu về Điền – chàng trai độ tuổi 31, là một nhiếp ảnh gia tự do ở TP.HCM. Ngoài đam mê chụp ảnh, việc anh thích nhất chính là ở nhà. Thay vì sau giờ làm việc tụ tập, vui chơi với bạn bè, anh lại thích về nhà nấu cho mình những món ăn ngon, dọn dẹp phòng ốc rồi nghỉ ngơi.

Cho nên, anh Điền đã sớm đặt ra mục tiêu cho mình là mua được một căn hộ ở thành phố. Và sau 7 năm ở nhà thuê, anh cũng đã sở hữu được căn hộ như mong đợi.

Căn hộ anh mua ở chung cư Masteri Thảo Điền, có 2 phòng ngủ, rộng 65m2, giá bán 4,1 tỷ đồng. Có được căn nhà này chính là thành quả sau nhiều năm đi làm, cộng sự hỗ trợ từ gia đình tích cóp được 2,1 tỷ đồng. Còn 2 tỷ anh vay ngân hàng.

Căn hộ anh mua ở chung cư Masteri Thảo Điền, có 2 phòng ngủ, rộng 65m2, giá bán 4,1 tỷ đồng. Có được căn nhà này chính là thành quả sau nhiều năm đi làm, cộng sự hỗ trợ từ gia đình tích cóp được 2,1 tỷ đồng. Còn 2 tỷ anh vay ngân hàng.

Anh cực kỳ hạnh phúc vì sau 7 năm ở thuê, thì hiện tại anh cũng có được nơi ở riêng thuộc về mình. Với anh, một chỗ ở tốt sẽ mang lại giá trị tinh thần, giúp nâng cao chất lượng cuộc sống.

Tiêu chí chọn nơi ở

Thay vì mua nhà đất có giá trị đầu tư lâu dài. Anh Điền ưu tiên cho nhu cầu của bản thân trước. Anh Điền thích ở một nơi có không gian và môi trường sống văn minh, an toàn. Có nhiều tiện ích siêu thị, phòng gym, bể bơi để tận hưởng.

Lúc đi xem nhà, anh vạch ra những tiêu chí để chọn nơi ở như:

Tiêu chí đã có, anh bắt đầu đi tìm ở các khu vực quận 1, quận 2 (nay thuộc TP.Thủ Đức) và quận 7. Lúc đầu anh rất ưng căn hộ ở quận 7 có giá 3,7 tỷ. Nhưng cơ sở vật chất, tiện ích của dự án này chưa hoàn thiện.

Tiêu chí đã có, anh bắt đầu đi tìm ở các khu vực quận 1, quận 2 (nay thuộc TP.Thủ Đức) và quận 7. Lúc đầu anh rất ưng căn hộ ở quận 7 có giá 3,7 tỷ. Nhưng cơ sở vật chất, tiện ích của dự án này chưa hoàn thiện.

Hơn nữa, ở đây cũng hay kẹt xe, ùn tắc ngay khung giờ anh chụp show. Khảo sát, so sánh nhiều nơi, cuối cùng anh cũng quyết định chọn căn hộ Masteri 2 phòng ngủ.

Căn hộ anh chọn là căn rẻ nhất của chung cư này. Nó đáp ứng mọi yêu cầu của anh từ căn có view đẹp, thoáng, nhiều tiện ích. Và anh cũng chỉ cần tốn thêm 500 triệu để mua nó. Căn hộ đang ở được hoàn thiện cơ bản, cách thiết kế, trang trí nội thất của chủ nhà cũ rất tốt nên anh Điền đỡ phần nào việc sửa sang lại.

Căn hộ anh chọn là căn rẻ nhất của chung cư này. Nó đáp ứng mọi yêu cầu của anh từ căn có view đẹp, thoáng, nhiều tiện ích. Và anh cũng chỉ cần tốn thêm 500 triệu để mua nó. Căn hộ đang ở được hoàn thiện cơ bản, cách thiết kế, trang trí nội thất của chủ nhà cũ rất tốt nên anh Điền đỡ phần nào việc sửa sang lại.

Trên hết, điều khiến anh yên tâm nhất chính là việc căn hộ đã có sổ hồng. Và kiểm tra kỹ lưỡng các giấy tờ pháp lý từ môi giới.

2 năm trước, khi bắt đầu xuất hiện dịch bệnh. Khi ấy, thu nhập của anh vẫn ổn định, lương khoảng 30 triệu đồng/tháng từ hợp đồng chụp ảnh tự do. Cho nên, anh quyết định “chốt” căn hộ 4,1 tỷ đồng.

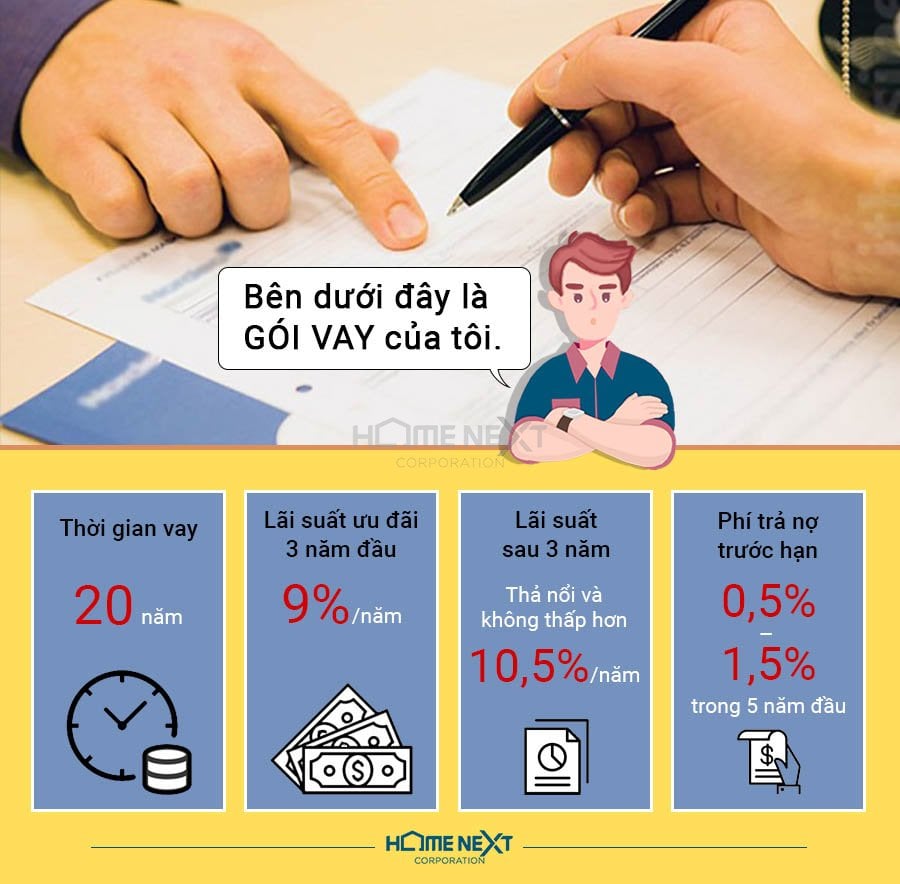

Ngoài ra, anh vay thêm 2 tỷ đồng với gói vay như sau:

Thực tế, anh có thể vay ngân hàng nước ngoài, lãi suất tốt hơn. Tuy nhiên, do phải làm nhiều thủ tục, chứng minh tài sản, thu nhập. Cho nên chọn ngân hàng này mỗi tháng trả gốc lãi khoảng 23 triệu đồng. Kế hoạch trả nợ trong vòng 5 – 6 năm, cộng thêm mức trả nợ trước hạn có lợi hơn là việc kéo thời gian trả nợ.

Thực tế, anh có thể vay ngân hàng nước ngoài, lãi suất tốt hơn. Tuy nhiên, do phải làm nhiều thủ tục, chứng minh tài sản, thu nhập. Cho nên chọn ngân hàng này mỗi tháng trả gốc lãi khoảng 23 triệu đồng. Kế hoạch trả nợ trong vòng 5 – 6 năm, cộng thêm mức trả nợ trước hạn có lợi hơn là việc kéo thời gian trả nợ.

Khó khăn ập đến khi phải trả nợ trong thời gian dịch

Ở thuê bao nhiêu năm, mỗi tháng phải trả 7,5 triệu đồng. Sau 7 năm, anh đã tốn 630 triệu đồng để thuê nhà. Bây giờ anh đã cảm nhận được mua nhà có lợi hơn bao giờ hết.

Hiện tại, mỗi tháng trả nợ, anh chỉ còn 7 triệu để tiêu dùng cho sinh hoạt cá nhân. Với anh đây là khoản chi tiêu không mấy thoải mái. Nhưng vì mục tiêu lớn, anh đành phải chi tiết kiệm hơn.

Nợ nần đến, anh đều cắt giảm những chi tiêu không cần thiết. Với công việc anh suy tính đi thuê những thiết bị không dùng quá nhiều. Thay vì tốn chi phí nâng cấp máy móc của mình.

Thế rồi, sự kiện xấu nhất xảy ra. Dịch covid-19 bắt đầu bùng phát mạnh, xã hội bắt đầu thực hiện giãn cách. Anh Điền không đi làm, không có thu nhập trong nhiều tháng. Chỉ tiết kiệm được số tiền ít ỏi để duy trì sinh hoạt cá nhân.

Tưởng chừng đâu dịch chỉ trong thời gian ngắn. Nhưng nó kéo dài đến mức làm anh điêu đứng. Đặc biệt là tới đợt trả nợ, anh phải “chạy đôn chạy đáo” xoay xở tiền khắp nơi. Nỗi lo, căng thẳng trong lòng khi không biết làm thế nào trả được khoản tiền 23 triệu đồng mỗi tháng.

Tưởng chừng đâu dịch chỉ trong thời gian ngắn. Nhưng nó kéo dài đến mức làm anh điêu đứng. Đặc biệt là tới đợt trả nợ, anh phải “chạy đôn chạy đáo” xoay xở tiền khắp nơi. Nỗi lo, căng thẳng trong lòng khi không biết làm thế nào trả được khoản tiền 23 triệu đồng mỗi tháng.

Bất lực, anh dành nhờ gia đình hỗ trợ. Bốn tháng trôi qua, nhờ bố mẹ giúp đỡ, anh đã có thể trả nợ trong thời gian này. Anh sẽ cố gắng làm việc để trả lại dần cho bố mẹ.

Giãn cách kết thúc, mọi thứ đều trở lại bình thường. Anh Điền cũng đã bắt đầu đi làm trở lại, kiếm tiền sinh hoạt, trả nợ vay và trả cho bố mẹ. Anh nhớ lại khoảng thời gian lao đao lúc dịch. Nhờ có gia đình làm chỗ dựa vững chắc giúp anh vượt qua thời điểm khó khăn.

Giãn cách kết thúc, mọi thứ đều trở lại bình thường. Anh Điền cũng đã bắt đầu đi làm trở lại, kiếm tiền sinh hoạt, trả nợ vay và trả cho bố mẹ. Anh nhớ lại khoảng thời gian lao đao lúc dịch. Nhờ có gia đình làm chỗ dựa vững chắc giúp anh vượt qua thời điểm khó khăn.

Nói thật, đây cũng là sự mạo hiểm của anh Điền khi vay nợ đến hơn 60% thu nhập. Anh cũng tự tin vào mình khi có thể vững vàng vượt qua đợt dịch 2020. Nhưng nó lại kéo dài đến năm 2021. Giờ đây, công việc của anh đã khởi sắc trở lại, anh hy vọng mình sẽ đảm bảo thu nhập, thuận lợi vào mỗi tháng.

👉Dịch bệnh kéo dài khiến chúng ta phải lo lắng nhiều thứ. Nhất là khi vay tiền mua nhà nhưng tài chính không ổn định. Cũng từ đó mà chúng ta có thể học được nhiều thứ. Trước khi đưa ra quyết định mua gì đó, hãy tính toán kỹ lưỡng, dự trù phương án thứ hai để kịp thời giải quyết khi không kịp xoay xở.

👉Dịch bệnh kéo dài khiến chúng ta phải lo lắng nhiều thứ. Nhất là khi vay tiền mua nhà nhưng tài chính không ổn định. Cũng từ đó mà chúng ta có thể học được nhiều thứ. Trước khi đưa ra quyết định mua gì đó, hãy tính toán kỹ lưỡng, dự trù phương án thứ hai để kịp thời giải quyết khi không kịp xoay xở.

✔️CÂU CHUYỆN 4: MUA NHÀ VỚI 170 TRIỆU - VAY TIỀN NGƯỜI THÂN CÒN SỢ HƠN VAY NGÂN HÀNG

Câu chuyện thứ tư mà HomeNext muốn gửi tới anh chị là từ vợ chồng anh Việt Trần - vay tiền người thân để mua nhà vì sợ nợ ngân hàng.

Anh Việt bồi hồi nhớ lại khoảng thời gian khó khăn trước đây. Sau khi cưới được một năm, vợ chồng anh Việt quyết định mua căn nhà đầu tiên. Lúc đấy, trong tay hai người chỉ có vỏn vẹn 170 triệu đồng, từ số tiền mừng cưới và tiền lương anh Việt tích góp được. Còn tiền trước đây thì đã đổ vào lo toan cho đám cưới hết rồi, nên vốn liếng cũng chẳng còn là bao.

Anh Việt bồi hồi nhớ lại khoảng thời gian khó khăn trước đây. Sau khi cưới được một năm, vợ chồng anh Việt quyết định mua căn nhà đầu tiên. Lúc đấy, trong tay hai người chỉ có vỏn vẹn 170 triệu đồng, từ số tiền mừng cưới và tiền lương anh Việt tích góp được. Còn tiền trước đây thì đã đổ vào lo toan cho đám cưới hết rồi, nên vốn liếng cũng chẳng còn là bao.

Ban đầu, cả hai người có ý định ở nhà thuê để tiết kiệm tiền. Nhưng vì quá muốn có một căn nhà cho riêng mình, cộng với việc suy đi tính lại tiền thuê nhà được một căn ưng ý và vay ngân hàng trả gốc lẫn lãi có giá ngang bằng nhau (tầm 7-8 triệu), vợ chồng anh Việt quyết định “chốt hạ” sau một tuần đi xem nhà cửa.

Căn hộ chung cư mà họ chọn mua rộng 90m2, ở xa trung tâm nên khá rẻ, giá chỉ tầm 1,3 tỉ. Vừa hay, khu đó cũng thuận tiện cho việc di chuyển để đi làm nên hai vợ chồng cảm thấy khá hài lòng.

Với số tiền 170 triệu, cộng 200 triệu tiền của bố mẹ đôi bên hỗ trợ, cộng thêm cả tiền vay mượn bạn bè chỉ mới được 600 triệu. Nếu vậy, anh phải đi vay ngân hàng tới 700 triệu nữa, chưa kể còn phần tiền để làm nội thất.

Với số tiền 170 triệu, cộng 200 triệu tiền của bố mẹ đôi bên hỗ trợ, cộng thêm cả tiền vay mượn bạn bè chỉ mới được 600 triệu. Nếu vậy, anh phải đi vay ngân hàng tới 700 triệu nữa, chưa kể còn phần tiền để làm nội thất.

Thấy vợ có ý bàn lùi, anh Việt vẫn nhất quyết không vay nợ ngân hàng mà tiếp tục mượn người thân. Lúc này, anh Việt mượn hai bác ở Hà Nội của anh mỗi người 200 triệu. Còn 300 triệu nữa, vợ anh mới nhờ bố mẹ làm giáo viên ở quê dùng chế độ lương hưu để vay tiền, lãi suất cũng không quá cao. Thế là vợ chồng anh có vừa đủ tiền mua nhà, vừa không phải vay ngân hàng một đồng nào, đỡ phải sợ tới kì trả lãi ngân hàng.

Sợ nợ ngân hàng, nhưng nợ người thân còn đáng sợ hơn

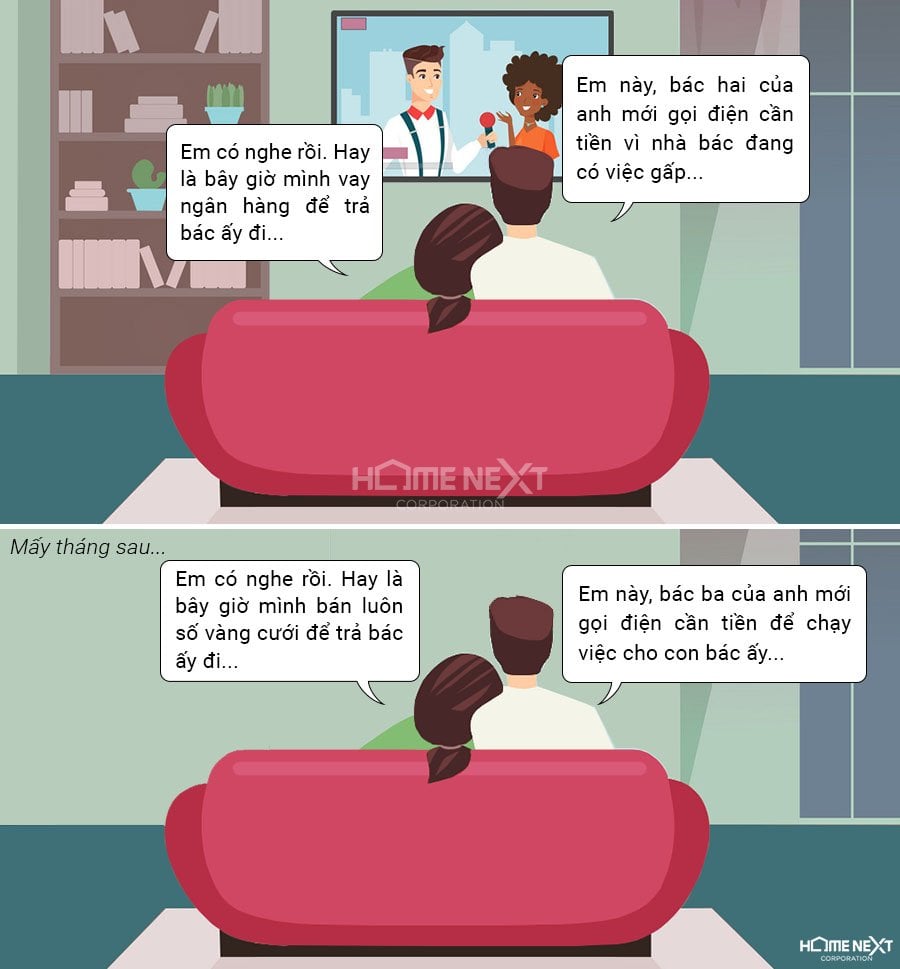

Thế nhưng, sau khi ở nhà mới được nửa năm, tưởng chừng mọi thứ đang đi theo quỹ đạo thì đột nhiên, bác của anh Việt gọi điện báo tin cần lấy lại tiền gấp vì nhà có việc. Nỗi lo bắt đầu ập đến không báo trước. Lấy đâu ra 200 triệu trả bác bây giờ?

Cực chẳng đã, vợ mới khuyên anh đi vay ngân hàng. Không còn lựa chọn nào khác, anh Việt phải vay nợ ngân hàng vì không còn người thân nào có khả năng cho vợ chồng anh mượn nóng số tiền lớn như vậy, với lại cũng không thể trả nếu họ đòi lại quá sớm.

Qua được người bác đầu tiên rồi thì lại tới người bác thứ hai. Mấy tháng sau, người bác ấy gọi điện cho anh phải thu xếp sớm để bác còn lo chạy việc cho em. Tới lúc này, hai người đã thực sự mệt mỏi. Sau khi bán hết số vàng vốn được làm của hồi môn cho con cái, vợ chồng anh Việt mới đủ 200 triệu gửi lại bác của anh.

Qua được người bác đầu tiên rồi thì lại tới người bác thứ hai. Mấy tháng sau, người bác ấy gọi điện cho anh phải thu xếp sớm để bác còn lo chạy việc cho em. Tới lúc này, hai người đã thực sự mệt mỏi. Sau khi bán hết số vàng vốn được làm của hồi môn cho con cái, vợ chồng anh Việt mới đủ 200 triệu gửi lại bác của anh.

Quyết định chọn phương án cuối cùng: vay ngân hàng trả nợ

Đã hơn 3 năm sống trong nhà mới mà trong lòng chưa lúc nào yên ổn. Người thân của anh Việt đòi tiền, bạn bè mà vợ anh vay nợ cũng bắt đầu cần lại tiền để mua nhà, mua xe. Dù cho họ không đòi thì hai vợ chồng cũng phải ráng xoay xở để trả sớm cho họ. Nên hai người quyết định ra ngân hàng vay toàn bộ số tiền còn lại để trả nợ cho bạn bè, vì đã nợ hơn 3 năm.

Với số tiền nợ ngân hàng gần 500 triệu, anh chị phải cả gốc cả lãi hơn 7 triệu đồng mỗi tháng. May sao, tiền lương của hai vợ chồng đều tăng lên, công việc làm ăn cũng bắt đầu thuận lợi hơn, nhưng đổi lại việc sinh con cũng làm cho anh chị tốn kém nhiều hơn.

Với số tiền nợ ngân hàng gần 500 triệu, anh chị phải cả gốc cả lãi hơn 7 triệu đồng mỗi tháng. May sao, tiền lương của hai vợ chồng đều tăng lên, công việc làm ăn cũng bắt đầu thuận lợi hơn, nhưng đổi lại việc sinh con cũng làm cho anh chị tốn kém nhiều hơn.

Cách đây hơn 2 năm có trung tâm thương mại xây cách nhà anh Việt 5 km, khiến cho khu nhà anh có tăng giá nhẹ. Anh cũng có bàn với vợ bán căn nhà này đi để mua chỗ khác có nhiều tiện ích hơn nhưng vợ anh không chịu. Vì chị cảm thấy nơi này có lộc và muốn gắn bó thêm vài năm nữa. Khi nào vợ chồng thật dư dả, con cái lớn khôn, đỡ vất vả hơn rồi mới tính đến chuyện đổi nhà.

Đến bây giờ, sau 6 năm có nhà mới, vợ chồng anh vẫn không hối hận về quyết định của mình. Dù khu họ ở xa trung tâm, không có nhiều tiện ích nhưng họ vẫn thích cái nơi mà mình đã từng chắt chiu từng đồng để có được.

Đến bây giờ, sau 6 năm có nhà mới, vợ chồng anh vẫn không hối hận về quyết định của mình. Dù khu họ ở xa trung tâm, không có nhiều tiện ích nhưng họ vẫn thích cái nơi mà mình đã từng chắt chiu từng đồng để có được.

Trở về thời điểm hiện tại thì hai vợ chồng anh Việt chỉ còn nợ ngân hàng 200 triệu, số tiền phải trả hàng tháng anh và chị hoàn toàn lo được. Từ khi có món nợ ngân hàng phải trả lãi hàng tháng, anh Việt chuyên tâm làm ăn hơn, giảm bớt những cuộc vui không cần thiết. Dần dà anh cũng nghiệm ra, có nợ ngân hàng cũng không hẳn là quá tồi tệ. Điều đó đã giúp cho vợ chồng anh có động lực mỗi ngày để hoàn thành việc trả nợ.

👉Qua câu chuyện trên, chúng ta thấy được một mặt tích cực trong việc cân nhắc vay tiền ngân hàng mua nhà. Ngoài ra, ta cũng thấy nhiều góc khuất đầy khó khăn trong việc nợ người thân hay được bạn bè hỗ trợ. Đó là chưa kể đến lúc người thân có việc đòi gấp, việc xoay tiền sẽ trở nên khó khăn bội phần.

👉Qua câu chuyện trên, chúng ta thấy được một mặt tích cực trong việc cân nhắc vay tiền ngân hàng mua nhà. Ngoài ra, ta cũng thấy nhiều góc khuất đầy khó khăn trong việc nợ người thân hay được bạn bè hỗ trợ. Đó là chưa kể đến lúc người thân có việc đòi gấp, việc xoay tiền sẽ trở nên khó khăn bội phần.

Từ những câu chuyện trên cho chúng ta những bài học giá trị về vay tiền mua căn hộ. Vay ngân hàng có nhiều điểm lợi, nhưng cũng có nhiều rủi ro. Cho nên, anh chị phải suy tính, cân nhắc kỹ trước khi vay. Có như thế anh chị mới lên kế hoạch tài chính tốt được.

Những điều mà HomeNext chia sẻ sẽ giúp anh chị có nhiều kinh nghiệm vay mua nhà. Và nếu anh chị đang tìm kiếm một nơi ở tốt, một nơi có đầy đủ tiện ích, có hỗ trợ từ phía ngân hàng uy tín. Hãy liên hệ ngay số Hotline của HomeNext để được tư vấn chi tiết.

Tải MIỄN PHÍ danh sách dự án căn hộ Bình Dương năm 2022

▶️Tìm hiểu thêm những mẫu chuyện mua nhà chung cư khác:

- Mua căn hộ lần đầu - Câu chuyện mua căn hộ lần đầu của đôi vợ chồng trẻ

- Người nước ngoài mua nhà tại Bình Dương - Người nước ngoài mua nhà tại Bình Dương và cái kết bất ngờ

- Nuôi thú cưng trong chung cư - Nuôi thú cưng trong chung cư có được phép hay không?

Truy cập Website: https://homenext.vn hoặc đăng ký kênh Youtube của HomeNext để theo dõi những tin tức mới nhất về thị trường BĐS Bình Dương.

Let Us Know What You Thought about this Post.

Put your Comment Below.